Учет и анализ расчетов по налогам и сборам, пути их совершенствования

Из сущности налогов вытекает еще одна их функция – распределительная, а точнее перераспределительная, которая обеспечивает процесс перераспределения части совокупного общественного продукта, главным образом чистого дохода, и направление части его на расширенное воспроизводство израсходованных факторов производства (капитала, труда, природных ресурсов), а другой его части – в централизованный фонд государственных ресурсов, то есть в бюджет государства в форме налогов. В этой функции реализуется общественное назначение налогов как особого централизованного инструмента распределительных отношений.

Главное общественное назначение налогов – формирование финансовых ресурсов государства, аккумулируемых в бюджетной системе и внебюджетных фондах, необходимых для осуществления собственных функций государства. Формирование доходов государственного бюджета на основе стабильного и централизованного взимания налогов превращает само государство в крупнейший экономический субъект. Распределительная функция налогов носит объективный характер, как объективно и само существование и функционирование государства. Она возникла вместе с появлением государства, которому требовались средства для выполнения своих функций, изымаемые в форме налогов. [7, стр. 23]

Распределительная функция налогов обладает рядом свойств, характеризующих многогранность ее роли в воспроизводственном процессе. Изначально она носила сугубо фискальный характер, но с развитием государства стала активно участвовать в организации хозяйственной жизни и развитии экономики. У этой функции появилось регулирующее свойство. Сегодня регулирующие функции государства настолько велики, что можно рассматривать эти процессы как проявление регулирующей функции налогов.

Регулирующая функция налогов состоит в их способности воздействовать на развитие экономики, обеспечивая ей устойчивый рост, устраняя возникающие диспропорции между объемом производства и платежеспособным спросом. Регулирующая функция реализуется через механизм налогового регулирования, который включает совокупность мер косвенного воздействия государства на развитие производства путем изменения нормы изъятия доходов у предприятий в бюджет, повышения или понижения общего уровня налогообложения, предоставления налоговых льгот, поощряющих деловую активность в отдельных сферах предпринимательства или регионах страны.

Регулирующая функция неотделима от других функций, в частности фискальной. Однако внутреннее единство функций не исключает противоречий между ними, заложенных в самой сущности налогов. Каждая функция отражает определенную сторону налоговых отношений: фискальная – отношения налогоплательщика к государству, основанное на максимальной мобилизации ресурсов в бюджет; регулирующая – отношение государства к налогоплательщику в процессе создания благоприятных условий для развития экономики. В результате в фискальной функции, благодаря которой государство снабжается финансовыми ресурсами, заложено противоречие между необходимостью постоянного и все большего увеличения доходной базы государственного бюджета и ограниченными возможностями юридических и физических лиц в обеспечении такого увеличения. Противоречивость регулирующей функции состоит в том, что реальная потребность государственного вмешательства в процесс производства через рост налогового пресса должна ограничиваться возможностями экономики, иначе могут последовать замедление экономического роста и даже необратимые процессы. Через взаимосвязь и взаимодействие этих противоречий должен достигаться оптимальный баланс интересов государства (в росте доходов бюджета) и хозяйствующих субъектов (в повышении эффективности производства).

Несмотря на то, что функции налогов взаимосвязаны и взаимообусловлены, каждая из них имеет определенные границы самостоятельности и обособленности. Это проявляется при рассмотрении различных видов налогов, например, акцизы на табак и алкогольные напитки преследуют в основном фискальные цели, а налог на землю имеет в большей мере стимулирующую цель.

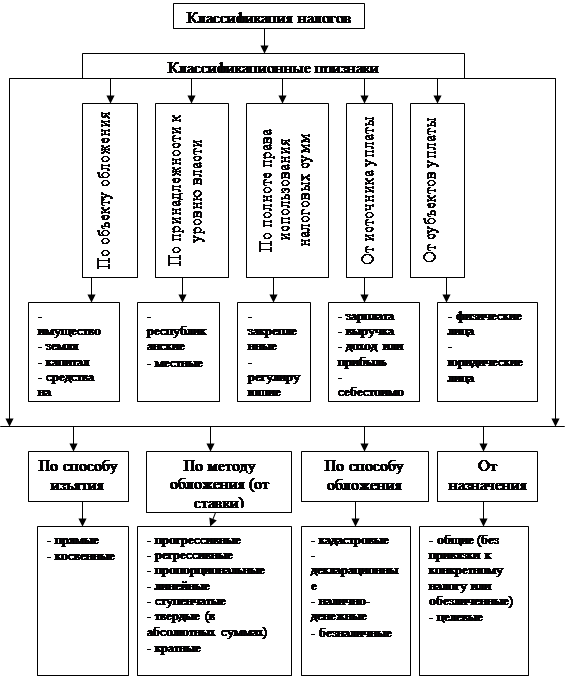

Что касается классификации налогов, то под ней понимается группировка налогов по различным признакам. Нельзя не заметить, что количество группировок достаточно велико. Почему тот или иной налог отнесен к различным группам – это зависит от того, что положено в основу разграничения. Иначе говоря, речь идет об основаниях отнесения налогов к классификационным группам. Основания могут быть как экономического, так и юридического характера. [30, стр. 52]

|

Рис. 1.1 Классификационный состав налогов

Группирование налогов необходимо как для упрощения налоговых расчетов, составления отчетности с использованием машинной обработки данных, так и для проведения научно-практических исследований. Пользуясь такой классификацией, можно определить роль каждого налога и налоговой группы по отношению к республиканскому и местным бюджетам, к финансовому состоянию как налогоплательщиков, так и государства. Это облегчает систематизацию учета налогов и налоговых групп.

Общепринято начинать классификацию налогов с подразделения их на прямые и косвенные. В основе деления лежат особенности объектов обложения и характер взаимоотношений плательщика и государства. Прямые налоги устанавливаются непосредственно не доход и имущество. К косвенным относятся налоги на товары и услуги, включаемые в отпускную цену.

В среде ученых и практиков идут дискуссии по поводу приоритетов прямого либо косвенного налогообложения. Как правило, превалирует точка зрения о том, что косвенные налоги в наибольшей степени несут фискальную функцию, что сдерживает экономический рост, и, следовательно, необходимо увеличивать долю прямых налогов в доходах бюджета.

В зависимости от распределения взысканных сумм между бюджетами различных уровней налоги делятся на закрепленные и регулирующие доходные источники. Закрепленными называют налоги, которые на длительный период полностью или в определенной части закреплены как доходный источник конкретного бюджета. Например, подоходный налог является доходом местного бюджета. Регулирующие источники ежегодно перераспределяются между бюджетами различных уровней с целью покрытия дефицита. В качестве регулирующих в Республике Беларусь используются акцизы, НДС, налог на прибыль. Распределение сумм этих налогов между различными бюджетами происходит при утверждении республиканского бюджета на конкретный год.

По степени компетенции органов власти различных уровней в отношении решения вопросов установления и введения в действие налогов выделяют государственные (республиканские) и местные налоги.

Установление и введение в действие государственных налогов осуществляется решением высшего представительного органа государства в форме закона. Это не означает, что эти налоги обязательно поступают в центральный бюджет. Они могут зачисляться в бюджеты различных уровней. Например, в Республике Беларусь к таким платежам можно отнести НДС, налог на прибыль, акцизы.