Учет и анализ расчетов по налогам и сборам, пути их совершенствования

Данные таблицы свидетельствуют о том, что при неизменившейся ставке за отчетный период сумма налога на недвижимость увеличилась на 1,4 млн. р., на что положительно повлияли следующие факторы: за счет увеличения первоначальной стоимости основных фондов на 909,4 млн. р. сумма налога на недвижимость увеличилась на 3 млн. р.; за счет увеличения первоначальной стоимости льготируемых основных фондов на 2696,4 млн. р. сумма налога возросла на 1 млн. р. В сумме влияние указанных выше факторов дает влияние первоначальной стоимости основных фондов, подлежащих налогообложению, на сумму налога на недвижимость, т.е. за счет увеличения первоначальной стоимость основных фондов, подлежащих налогообложению, на 951,2 млн. р. сумма налога на недвижимость возросла на 3 млн. р. Отрицательное влияние на изменение суммы налога также оказало увеличение суммы износа основных фондов на 424,1 млн. р. и увеличение остаточной стоимости основных фондов, подлежащих налогообложению, на 592573 млн. р., за счет чего сумма налога на недвижимость возросла с 5,2 до 6,7 млн. р.

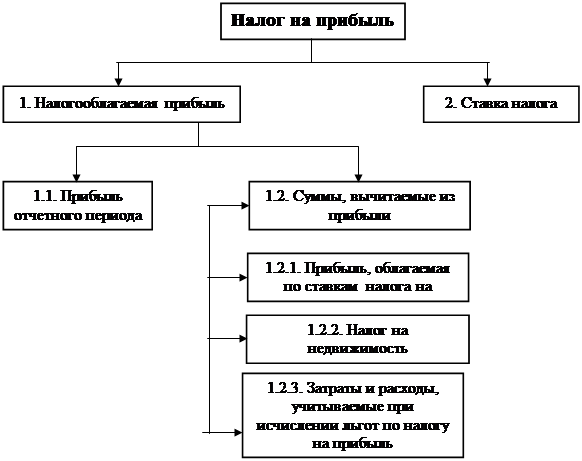

Структура налога на прибыль, согласно налоговой декларации (приложения 15,16), представлена на рисунке 3.3.2 [1, c. 185].

|

Рис.3.3.2. Структурно-логическая модель налога на прибыль

На основании данного рисунка и указанных выше приложений проведем факторный анализ налога на прибыль, уплаченного Калинковичским райпо в 2005-2006гг. Для этого составим таблицу 3.3.3.

Таблица 3.3.3- Данные для факторного анализа налога на прибыль, уплаченного Калинковичским райпо за 2005-2006 гг.

|

Показатели |

2005г. |

2006г. |

Отклонение |

Расчет влияния факторов |

Влияние факторов |

|

1. Прибыль отчетного периода, тыс. р. |

225 |

163 |

-62 |

-62*24/100 |

-14,88 |

|

2. Сумма налога на недвижимость, тыс. р. |

28,7 |

31 |

2,3 |

2,3*24/100 |

0,552 |

|

3. Прибыль к налогообложению, тыс. р. |

149,3 |

100 |

-49,3 |

-49,3*24/100 |

-11,832 |

|

4. Ставка налога на прибыль, % |

24 |

24 |

- |

- |

- |

|

5. Сумма налога на прибыль, тыс. р. |

35,8 |

24 |

-11,832 |

х |

-26,16 |

Данные таблицы свидетельствуют о том, что в 2006г. по сравнению с 2005г. при неизменившейся ставке снизилась сумма налога на прибыль на 11,8 млн. р. обусловлено снижением суммы прибыли к налогообложению на 49,3 млн. р. На формирование величины налогооблагаемой прибыли положительное влияние оказали следующие факторы: за счет увеличения суммы налога на недвижимость на 2,3 млн. р. сумма налога на прибыль увеличилась на 552 тыс. р., за счет снижения прибыли отчетного периода на 49,3 млн. р. сумма налога на прибыль снизилась на 11,8 млн. р.

Заключение

Проведенное в дипломной работе исследование позволило сформировать следующие выводы и предложения:

1. Налоговая система Республики Беларусь еще достаточно молода, и в настоящее время ведется активная работа по упрощению механизма исчисления отдельных платежей, рационализации структуры налогов в направлении общего снижения налоговой нагрузки. Немаловажным является достижение определенной стабильности налогообложения, от которой во многом зависят возможности планирования бизнеса на перспективу. Однако стабильность не означает абсолютную неизменность налоговой системы, а, напротив, предполагает ее периодическое реформирование и максимальную адаптацию к изменяющимся экономическим условиям. Это особенно характерно для стран с переходной экономикой. При более стабильных экономических условиях потребность в корректировке установленного механизма налогообложения значительно ниже.

2. Одним из направлений совершенствования налоговой системы должно стать осуществление работы по дальнейшему упрощению механизма взимания и сокращению общего количества обязательных платежей в бюджет и в первую очередь платежей из выручки, или оборотных налогов. Но, учитывая, что с позиций фискального значения эти налоговые рычаги играют важную роль как наиболее стабильный и гарантированный источник поступлений в бюджет, отмена указанных платежей в ближайшем будущем неосуществима и будет возможна лишь по мере их замещения иными источниками финансирования государственных расходов. Причем необходимо не только постепенно сокращать совокупную ставку оборотных налогов, но и не допускать введения новых.

3. Также важным является снижение налогового бремени на фонд заработной платы. Неоспоримым является факт чрезмерно высокой налоговой нагрузки на фонд заработной платы, что не способствует полной его легализации. Естественно, что в такой ситуации у многих субъектов хозяйствования возникает соблазн, если не полностью, то хотя бы частично, скрыть от налогообложения фонд заработной платы. В результате в бюджет и в, теперь уже бюджетный, Фонд социальной защиты населения не допускают значительные суммы денежных средств, ограничивая тем самым развитие социальной сферы.

Для кардинального изменения сложившейся ситуации необходимо снижение налоговой нагрузки на средства, предназначенные на оплату труда. Вместе с тем это возможно только при условии расширения базы налогообложения и полной легализации сумм заработной платы, то есть при условии роста доходов населения. Достичь этого можно, в частности, путем установления минимальной почасовой ставки оплаты труда, принятия других мер, способствующих легализации реальных доходов населения, а также создания благоприятных условий для развития малого бизнеса.

4. Одним из недостатков существующей налоговой системы является присутствие принципа двойного налогообложения при формировании цены. Это особенно характерно для тех налогов, которые исчисляются от суммы реализации продукции. Получается так, что налоги накладываются на налог, а это ведет к увеличению издержек, себестоимости и в конечном итоге – цен на продукцию.