Учет и анализ финансового сосотояния ОАО Надежда

• рискованная закупка сырья и материалов;

• изменения в структуре управления предприятием, особенно в высших элементах власти;

• ограничение коммерческой деятельности предприятия органами власти;

• отмена и изъятие лицензий;

• неэффективность финансового управления, включая задержки с предоставлением отчетности;

• изменение в структуре баланса;

• разбалансирование дебиторской и кредиторской задолженностей;

• резкое изменение материальных запасов;

• падение прибыльности предприятия;

• обесценение акций предприятия.

Структура баланса предприятия признается неудовлетворительной, а предприятие неплатежеспособным, если выполняется одно из следующих условий:

1. Коэффициент текущей ликвидности на конец отчетного периода имеет значение 2, рассчитываем по следующей формуле:

Ктлкг = ![]() ; (3.1)

; (3.1)

где А0 – оборотные средства;

Н – кредиторская задолженность;

М – краткосрочные кредиты и займы;

Ктлкг = ![]() ;

;

Рассчитываем коэффициент текущей ликвидности на начало отчетного периода.

Ктлнг = ![]()

Из данного расчета видно, что показатели на начало отчетного периода и на конец года не соответствуют нормативному значению.

Вторым важным показателем состояния организации на краткосрочную перспективу является обеспеченность ее собственными оборотными средствами. Собственные оборотные средства абсолютный показатель, показывающий какая сумма оборотных средств остается в распоряжении организации после расчетов по краткосрочным обязательствам. Размер собственных оборотных средств определяется как разница между оборотными активами (А) и краткосрочными пассивами. Коэффициент обеспеченности собственными оборотными средствами рассчитывается делением рабочего капитала на оборотные активы.

К0 = ![]() ; (3.2)

; (3.2)

где ЕС – собственные оборотные средства;

М0 – общая стоимость оборотных средств;

Собственные оборотные средства можно рассчитать по следующей формуле:

ЕС = А0 - КН; (3.3)

ЕС на конец года = 27599 – 3283 = 24,3 тыс. руб.

ЕС на начало года = 15589 – 7592 = 7997 тыс. руб.

Рассчитываем коэффициент обеспеченности собственными оборотными средствами на отчетный период.

Кокг = 24,3 / 27589 = 0,0008;

Конг = 7997 / 15589 = 0,5;

Основываясь на данных расчетов можно сделать вывод о том, что структура баланса предприятия является неудовлетворительной, а предприятие неплатежеспособным, так как величина коэффициента текущей ликвидности и коэффициента обеспеченности собственными оборотными средствами не достигают нормативного значения. Коэффициент текущей ликвидности на начало года составляет 0,8, на конец года 1,0. Коэффициент обеспеченности собственными оборотными средствами на конец года составляет 0,0008, и на начало года 0,5.

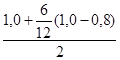

При неудовлетворительной структуре баланса для проверки реальной возможности предприятия восстановить свою платежеспособность сроком на 6 месяцев рассчитывается коэффициент восстановления платежеспособности.

Квосст =  ; (3.4)

; (3.4)

где Ктлнг и Ктлкг – фактическое значение коэффициента текущей

ликвидности на конец и на начало отчетного периода;

3 – отчетный период в месяцах;

2 – нормативное значение коэффициента текущей ликвидности;

Квосст =  = 0,15.

= 0,15.

Произведенные расчеты отразим в таблице 4.

Таблица 4 Показатели оценки вероятности возникновения банкротства предприятия

|

Показатели |

На начало года |

На момент установления неплатеже-способности |

Норма коэффициента |

|

1. Коэффициент текущей ликвидности (К) |

0,80 |

1 |

> 2.00 |

|

2. Коэффициент обеспеченности собственными оборотными средствами (К) |

0,50 |

0,008 |

> 0.10 |

|

3. Коэффициент восстановления неплатежеспособности (К) |

- |

0,150 |

> 1.00 |

|

4. Коэффициент утраты платежеспособности |

- |

- |

> 1.00 |

Из данных расчетов можно сделать вывод о том, что предприятие не может восстановить свою платежеспособность в течение 6 месяцев, так как значение коэффициента равно 0,15, что меньше нормативного значения.

3.2 Оценка финансового состояния ОАО «Надежда» на долгосрочную перспективу

Одной из важнейших характеристик финансового состояния организации является стабильность ее деятельности с позиции долгосрочной перспективы. Группа показателей, с помощью которых производится оценка финансового состояния на долгосрочную перспективу, в экономической литературе получила название финансовой устойчивости. Оценка финансовой устойчивости производится:

§ по структуре капитала (пассивов баланса), степени его зависимости от кредиторов. Если структура «собственный капитал – заемные средства» имеет значительный перекос в сторону долгов, предприятие может обанкротиться, поскольку несколько кредиторов одновременно могут потребовать возврата своих средств в «неудобное» время;

§ по соотношению долгосрочных активов и долгосрочных пассивов; очевидно, что внеоборотные активы (разд. 1 баланса), являющиеся долгосрочными, не должны покрываться текущей кредиторской задолженностью (разд. 5 баланса); равно как и долгосрочный капитал (разд. 3 и 4) нецелесообразно использовать на текущие цели.

В группе показателей финансовой устойчивости рассчитываются следующие коэффициенты:

Коэффициент концентрации собственного капитала / коэффициент автономии / коэффициент независимости характеризует долю собственности владельцев предприятия в общей сумме средств, авансированных в его деятельность:

Кконц.собст. кап = ![]() ; (3.5)

; (3.5)

Ккг = ![]() = 0,65;

= 0,65;

Кнг = ![]() = 0,79;

= 0,79;

Значение коэффициента концентрации собственного капитала свидетельствует о том, что не все обязательства предприятия могут быть покрыты собственным капиталом.