Учет и анализ финансовых результатов на примере предприятия ООО Родонит

Прибыль до налогообложения в течение трех лет изменялась по своей сумме в сторону уменьшения. Ее изменение существенно к концу 2007г., уменьшение составило 4205 тыс. рублей, тогда как в 2006г. она уменьшилась на 689 тыс.руб.

Горизонтальный анализ показывает, что указанные изменения балансовой прибыли и ее сумма отличается от суммы прибыли от продаж только в части расходов от операционной деятельности.

Темпы роста чистой прибыли в 2005-2007 гг значительно сократились, если в 2005г темп роста составлял 1164,27%, то в 2006 г – 86,15 %, а в 2007 г – 37,7 %. Доля чистой прибыли в выручке в 2007 г составляет 2,69 %.

Изменения в структуре прибыли свидетельствуют об ухудшении финансово-хозяйственной деятельности предприятия, которое отрицательно повлияло на конечный финансовый результат.

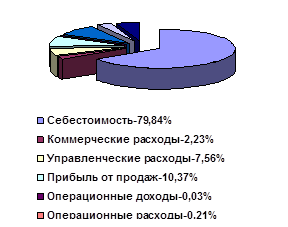

Рис. 2. Структура выручки за 2005 год

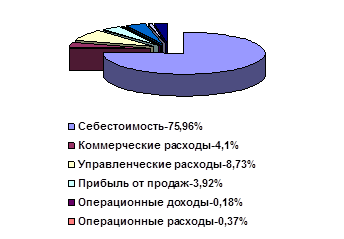

Рис.3. Структура выручки за 2006 год

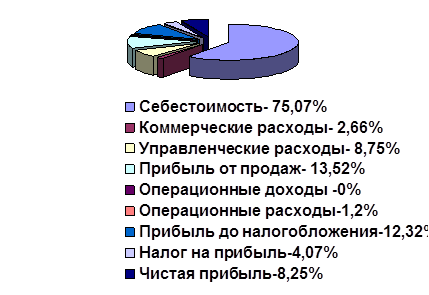

Рис. 4. Структура выручки за 2007 год

Основную часть прибыли предприятие получает от реализации товаров и услуг, поэтому целесообразно изучить динамику выполнения плана прибыли от реализации товаров и услуг и определить факторы повлиявшие на изменение ее суммы.

В целом предприятие зависит от четырех факторов первого уровня это объем реализации, структура, себестоимость и цена.

Расчет влияния этих факторов на сумму прибыли можно определить, используя данные табл. 8.

Таблица 8

Исходные данные для факторного анализа прибыли

от реализации товаров за 2007г. (руб.)

|

Показатели |

2006 год |

Фактически при ценах и себестоимости прошлого года |

2007 год | ||

|

1 |

2 |

3 |

4 | ||

|

Выручка от реализации |

62095 |

56404,2 |

56656 | ||

|

Себестоимость полная |

55659 |

50763,78 |

54437 | ||

|

Прибыль от реализации |

6436 |

5640,42 |

2219 | ||

Прибыль от реализации в 2007г. снизилась на 4217 (2219 -6436) тыс. руб. На это изменение оказали влияние следующие факторы:

1) объем и структура реализованной продукции.

% выполнения плана по реализации = 5604,2/62095=90,85%

П 2006г. х % вып. плана = изменение объема

6436 х (-9,15)% = - 58889,4 руб.

За счет изменения объема реализации прибыль уменьшилась на 58889,4 тыс. руб.

За счет изменения структуры :

П ф.п. – П2006 г. = 5640,42 – 6436 = -795,58 тыс. рублей.

Прибыль увеличилась на 795,58 тыс.рублей.

общее изменение: -795,58 + 58889,4= 58093,82 тыс. рублей.

2) Изменение себестоимости:

С/с 2007г. – С/сф.п. = 54437 – 50763,78 = - 3673,22 тыс. руб.

За счет роста себестоимости прибыль уменьшилась на 3673,22 тыс. рублей.

3) Цена:

Выручка2007 – Выручка ф.п. = 56656 – 56404,2 = +251,8 тыс.руб.

С повышением цен на реализованную продукцию и услуги прибыль увеличилась на 251,8 тыс.руб.

Общее влияние на прибыль:

-58889,4 + 58093,82 – 3673,22 + 251,8 = -4217 тыс.руб.

Результат расчетов показывают, что прибыль от реализации уменьшалась на 4217 тыс. рублей в основном за счет уменьшения объема реализации на 58889,4 тыс.руб и за счет увеличения себестоимости реализованной продукции на 3673,22 рублей. Приведенных выше данные подтверждают, что превышение темпов роста себестоимости товаров над темпами роста выручки за реализованные товары, явилось основным фактором, повлиявшим в 2007г. на уменьшение прибыли.

Рассмотрим влияние факторов на сумму балансовой прибыли в 2007г., а на нее влияют все показатели – факторы, определяющие ее:

Пб= В- С - Ком.расх – Упр.расх. + Пр доходы – Пр расходы , где:

В – выручка от реализации;

С – себестоимость;

Ком.расх. – коммерческие расходы;

Упр.расх. – управленческие расходы;

Пр доходы – прочие операционные доходы;

Пр расходы – прочие операционные расходы;

Расчет влияния факторов:

Пбо = 6320

Пбусл 1= В1 – Со - Ком. расхо - Упр.расх0 + Пр. доходыо – Пр. расходы0 =

56656 – 49578 – 1384 – 4697 + 16 – 132 = 881

Пбусл 2 = В1 – С1- Ком. расхо - Упр.расх0 + Пр. доходыо – Пр. расходы0 =

56656 – 47170 – 1384 – 4697 + 16 – 132 = 3289

Пбусл 3= В1 – С1- Ком. Расх1 - Упр.расх1 + Пр. доходыо – Пр. расходы0 =

56656 – 47170 – 2320 – 4697 + 16 – 132 = 2353

Пбусл 4= В1 – С1 - Ком. Расх1 - Упр.расх1+ Пр. доходыо – Пр. расходы0 =

56656 – 47170 –2320– 4947 + 16 – 132 = 2103

Пбусл 5= В1 – С1 - Ком. Расх1 - Упр.расх1 + Пр. доходы1 – Пр. расходы0 =

56656 – 47170 –2320– 4947 + 600106 – 132 = 602193

Пб1= 2115

Пусл 1 – П0 = 881-6320= -5439 тыс.руб.

Пусл 2 – Пусл 1 = 3289-881= +2408 тыс.руб.

Пусл 3 – Пусл 2 = 2353-3289= -936 тыс.руб.

Пусл 4 – Пусл 3 = 2103-2353= -250 тыс.руб.

Пусл 5 – Пусл 4 = 602193-2103= +600090 тыс.руб.

Пусл 6 – Пусл 5 = 2115-602193= -600078 тыс.руб.

Общее уменьшение: - 4205 тыс.руб.

Таким образом, в течение 2007 г. балансовая прибыль уменьшилась на 4205 тыс.руб. и в конце года составила 2115 тыс.руб. На уменьшение прибыли повлияли факторы: уменьшения объема продаж, который уменьшил прибыль на 5439 тыс.руб.; увеличение коммерческих расходов, которые уменьшили прибыль на 936 тыс.руб. И только два фактора в течение года повлияли на увеличение балансовой прибыли: это уменьшение себестоимости и изменение операционных расходов в сторону их уменьшения, совокупное влияние которых составило: 2408 + 12 = + 2420 тыс.руб.

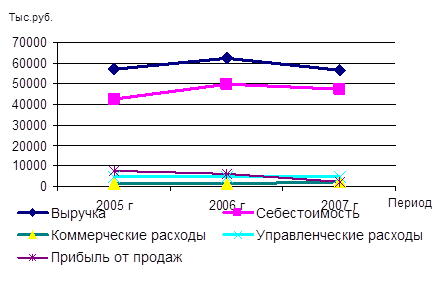

Основная прибыль, получаемая предприятием, складывается из доходов по обычным видам деятельности, в частности, от продажи товаров и услуг. Поэтому целесообразно изучить более детально, финансовые результаты по обычным видам деятельности.

Рис. 5. Динамика показателей финансовых результатов по обычным видам деятельности

Рис. 5. Динамика показателей финансовых результатов по обычным видам деятельности

На рисунке 5 прослеживается тенденция изменения показателей по обычным видам деятельности, в частности, выручка от реализации товаров снизилась до 56656 тыс.руб. в 2007 г по сравнению с 2006 г. Уровень управленческих расходов практически не изменился, а коммерческие расходы возросли. Как следствие прибыль от продаж в течение изучаемого периода имеет стойкую тенденцию к понижению, так если в 2005 г ее сумма составляла 7691 тыс. руб., в 2006 г - 6436 тыс.руб., а в 2007 г уже 2219 тыс.руб.