Учет и анализ финансовых результатов на примере предприятия ООО Родонит

Постоянные затраты вместе с прибылью составляют маржинальный доход предприятия.

Деление затрат на постоянные и переменные и использование показателя маржинального дохода позволяет рассчитать порог рентабельности, то есть ту сумму выручки, которая необходима для того, чтобы покрыть все постоянные расходы предприятия.

Безубыточность – такое состояние, когда бизнес не приносит, не прибыли, не убытков. Это выручка, которая необходима для того, чтобы предприятие начало получать прибыль. Рентабельность при такой выручке будет равна нулю.

Разность между фактическим количеством реализованной продукции и безубыточным объемом продаж – это зона безопасности (зона прибыли), и чем она больше, тем прочнее финансовое состояние предприятия.

Безубыточный объем продаж и зона безопасности предприятия являются основополагающими показателями при разработке бизнес-планов, обосновании управленческих решений, оценке деятельности предприятия.

Расчет данных показателей основывается на взаимодействии затраты – объем продаж – прибыль. Для определения их уровня используем графический и аналитический способ.

Для удобства вывода формул используем следующие обозначения:

Т – точка безубыточности;

МД – маржинальный доход;

Умд – уровень маржинального дохода;

С – себестоимость;

Зпост – постоянные затраты;

Зпер– переменные затраты;

П – прибыль;

В – выручка от реализации.

В соответствии с этими обозначениями формула маржинального дохода имеет вид:

МД = П + Зпост, или МД = В – Зпер (25)

Сумма постоянных затрат можно взять в форме № 2 «Отчет о прибылях и убытках» стр. 30,40. Управленческие + коммерческие расходы.

Уровень маржинального дохода рассчитывается по формуле:

Уровень МД = МД / В (26)

Расчет точки безубыточности производится по формуле:

Т = Зпост / Умд (27)

Рассчитать безубыточный объем реализации в натуральных единицах можно по формуле:

Т = К х (Зпост / МД), (28)

где К- количество произведенных товаров и услуг

Для наглядности можно нарисовать график безубыточности, где по оси абсцисс откладывается объем реализации продукции, по оси ординат – постоянные затраты, переменные и прибыль. Пересечение линии выручки и затрат – есть порог рентабельности. В этой точке выручка равна затратам. Выше ее зона прибыли, ниже- зона убытков. Отрезок линии выручки от этой точки до верхней и есть запас финансовой устойчивости.

В заключении необходимо обобщить все результаты анализа и сделать более точный диагноз финансовому состоянию предприятия, а также его прогноз на перспективу. Следует разработать также конкретные мероприятия, которые позволят улучшить финансовое состояние предприятия. Прежде всего, это мероприятия, направленные на увеличение производства и реализации продукции, повышение его качества и конкурентоспособности, снижение себестоимости, рост прибыли и рентабельности, ускорение оборачиваемости капитала и более полное и эффективное использование производственного потенциала предприятия.

Преимущество рассмотренной методики анализа финансовых результатов состоит в том, что при ее использовании учитывается взаимосвязь элементов модели, в частности объема продаж, издержек и прибыли. Это обеспечивает более точное исчисление влияния факторов и, как следствие, более высокий уровень планирования и прогнозирования финансовых результатов. Использование этого метода в финансовом менеджменте отечественных предприятий позволит более эффективно управлять процессом формирования финансовых результатов. Однако это станет возможным только при условии организации планирования и учета издержек предприятий по системе "директ-костинг", т.е. их группировки на постоянные и переменные. [46]

Глава 2. Организация учета и анализа финансовых результатов на ООО «Родонит».

2.1. Краткая характеристика предприятия

Общество с ограниченной ответственностью "Родонит" было создано в соответствии с действующим Гражданским законодательством РФ и Федеральным Законом от 08.02.1998 «Об обществах с ограниченной ответственностью» 10 марта 2004 г.

Организационно-правовая форма предприятия: частная.

Место государственной регистрации предприятия: РФ, 454128, г.Челябинск, ул.Братьев Кашириных, д. 120.

Основной целью деятельности предприятия является удовлетворение потребительского спроса физических и юридических лиц, организация производства и новых рабочих мест, получение прибыли.

Предметом деятельности предприятия являются:

- торговля (оптовая и розничная) спортивными товарами, рыболовными принадлежностями, туристическим снаряжением, лодками и велосипедами;

- торговля (оптовая и розничная) по заказам;

- торговля (оптовая и розничная) фотоаппаратурой, оптическими и точными приборами;

- торговля (оптовая и розничная) металлическими и неметаллическими конструкциями и т.п.;

- выездная торговля, проведение ярмарок;

- предоставление посреднических услуг при покупке, продаже и аренде нежилого недвижимого имущества.

Указанными видами деятельности предприятие занимается только на основании полученной лицензии. Предприятие вправе осуществлять внешнеэкономическую деятельность, соответствующей целям и задачам предприятия и не противоречащей действующему законодательству.

Предприятие является юридическим лицом с момента его государственной регистрации, имеет расчетные счета и другие счета в кредитных учреждениях, в том числе в иностранной валюте, круглую печать, содержащую его полное фирменное наименование на русском языке, указание на место нахождения предприятия.

В собственности предприятия находится имущество, учитываемое на его самостоятельном балансе. Имущество предприятия образуется за счет личных средств учредителей, вложенных в Уставный капитал, из дополнительных взносов в имущество, доходов от производственно-хозяйственной деятельности, краткосрочных кредитов и иных поступлений.

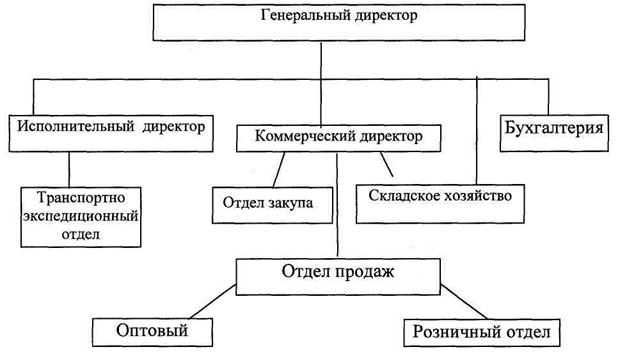

Организационная структура ООО «Родонит» представляет собой совокупность подразделений торгового, вспомогательного и хозяйственного назначения, осуществляющих свою деятельность на основе разделения труда внутри предприятия. Организационную структуру ООО «Родонит» можно охарактеризовать как двухуровневую линейную (рис.1). Она позволяет осуществлять оперативное и эффективное руководство данным предприятием и взаимодействие отдельных служб.

2.2. Учет финансовых результатов на ООО «Родонит»

ООО «Родонит» получает основную часть прибыли от реализации товаров и услуг. Прибыль определяют как разницу между выручкой от реализации товаров без НДС и затратами на ее закуп и продажу. Финансовый результат от предоставления услуг и реализации товаров отражается на счете 90 "Продажи". Доходами от обычного вида деятельности считают выручку от продажи товаров и услуг, реализованной по договорам поставок, купли-продажи, а также по поступившим заказам.

Расходом принято считать:

— доставка продукции покупателям;