Учет и анализ финансовых результатов на примере предприятия ООО Родонит

В таблице 10 приведены показатели, характеризующие рентабельность по видам деятельности. Анализ показателей таблицы 10 показывает, что предприятие реализует товары, которые приносят основную прибыль предприятию. Однако в течение изучаемого периода прибыль предприятия от реализации товаров значительно сократилась, так, если в 2005г. прибыль составляла 9321 тыс.руб., то к концу 2007г. она составила 5744 тыс.руб. Сократилась и сумма выручки от реализации товаров с 42276 тыс.руб. в 2005г., до 32475 тыс.руб. в 2007г., в то время как выручка полученная от реализации услуг увеличилась на 8931 тыс.руб. Однако, сопоставляя сумму увеличения выручки от продажи услуг и сумму увеличения себестоимости этих услуг равную 11016 тыс. руб., можно утверждать, что темпы роста выручки от реализации услуг меньше ,чем темп роста ее себестоимости, что в свою очередь является отрицательным моментом.

Рентабельность торговой деятельности сокращается, если в 2005 г она составляла 22,05 %, то к концу 2007 года уже 17,69%, а деятельность по предоставлению услуг предприятия в виду убытков не рентабельна.

В течение 2005г-2007г предприятие несет убытки по виду деятельности: услуги. Причем, если в начале изучаемого периода убыток составлял 1630 тыс.руб., то к концу 2007г убыток составил уже 2085 тыс.руб.

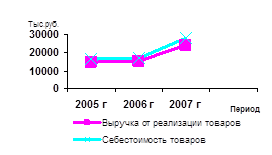

Рис. 6. Динамика финансовых результатов по реализации услуг

На рисунке 6 представлена динамика изменения результатов реализации услуг, где наглядно представлены изменения показателей выручки и себестоимости в период 2005-2007 гг. Очевидно, что убыток от реализации услуг связан с превосходящей суммой себестоимости над суммой полученной выручки.

Создавшееся положение на предприятии в области продаж угрожающе и грозит потерей доходности предприятия. Руководству необходимо предпринять срочные меры по исправлению сложившейся ситуации, разработать план по расширению рынка сбыта товаров, отказаться от политики предпочтения крупных мелким покупателей. Для этого нужна тесная ежедневная работа квалифицированных специалистов таких как: менеджеров, маркетологов, экономистов и аналитиков, что позволит исключить углубление неблагоприятных тенденций.

Важнейшим показателем, отражающим конечные финансовые результаты деятельности предприятия, является прибыльность (рентабельность). Рентабельность характеризует прибыль, полученную с 1 рубля средств, сложенных в финансовые операции либо в другие предприятия.

Таблица 11

Исходные данные для расчета рентабельности, (тыс.руб.).

|

Показатели |

2005 г |

2006 г |

2007 г |

|

1 |

2 |

3 |

4 |

|

Среднегодовая стоимость активов |

5921 |

311171 |

616870 |

|

Среднегодовая стоимость оборотных активов |

5921 |

311158 |

309290 |

|

Среднегодовая стоимость внеоборотных активов |

0 |

13 |

307581 |

|

Среднегодовая стоимость собственного капитала |

2589 |

6242 |

306630 |

|

Прибыль от продаж |

7691 |

6436 |

2219 |

|

Чистая прибыль |

4692 |

4042 |

1524 |

|

Выручка |

56880 |

62095 |

56656 |

|

Коэф. оборачиваемости капитала |

9,61 |

0,2 |

0,09 |

|

Коэф. финансовой маневренности |

2,29 |

49,85 |

2,01 |

Анализируя таблицу 12, можно заметить, что все показатели рентабельности в течение 2006-2007 года существенно снизились, что свидетельствует о крайне неэффективной деятельности предприятия. В 2005 году рентабельность собственного капитала была 181,56 %, к концу 2007 года она составила 0,49%. Рентабельность оборотных активов в 2005г составила 79,24 %, к концу 2007 года она уменьшилась, и составила 0,5 %.

С каждого рубля продаж предприятие в 2007 году получило 3 копейки чистой прибыли, тогда как в 2005 году 13 копеек.

Таблица 12

Показатели, характеризующие прибыльность

(рентабельность) предприятия, (%).

|

Показатели |

2005 г |

2006 г |

Откл,(+,-) |

2007 г |

Откл, (+,-) |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Рентабельность всего капитала |

79,24 |

1,3 |

-77,94 |

0,25 |

-1,05 |

|

Рентабельность собственного капитала |

181,56 |

64,91 |

-116,65 |

0,49 |

-64,42 |

|

Рентабельность продукции |

8,25 |

6,51 |

-1,74 |

2,69 |

-3,82 |

|

Рентабельность оборотных активов |

79,24 |

1,3 |

-77,94 |

0,5 |

-0,8 |

|

Рентабельность внеоборотных активов |

- |

31092,31 |

+31092,31 |

0,5 |

-31091,81 |

|

Рентабельность предприятия |

79,28 |

1,3 |

-77,98 |

0,24 |

-1,06 |

|

Рентабельность продаж |

13,52 |

10,37 |

-3,15 |

3,92 |

-6,45 |