Факторный анализ производственно-хозяйственной деятельности фирмы

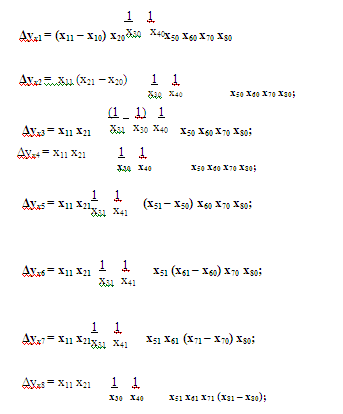

Фондоотдача = Количество отработанных машино-часов * Среднее количество оборудования * (1/Среднегодовая стоимость активной части ОПФ) * (1/Среднегодовая стоимость действующего оборудования) * Средняя стоимость единицы оборудования * Доля активной части ОПФ * Доля действующего оборудования * Выработка одной машины в час. = Объем продукции/ОПФ

Получаем смешанную модель вида: у = Х1Х2 1/Х3 1/Х4 Х5Х6Х7Х8

1) Количество отработанных машино-часов = (Количество отработанных станко-смен*24* Коэффициент загруженности оборудования)/ Коэффициент сменности. Из таблицы 10.

2) Среднее количество оборудования = Коэффициент сменности/ Коэффициент загруженности оборудования. Из таблицы 10.

3) Средняя стоимость единицы оборудования = (Среднегодовая стоимость активной части ОПФ * Коэффициент загруженности оборудования)/ Коэффициент сменности. Из таблицы 10.

4) Доля активной части основных средств = Среднегодовая стоимость активной части ОПФ/ Среднегодовая стоимость ОПФ. Из таблицы 10.

5) Доля действующего оборудования в активной части основных средств = Среднегодовая стоимость действующего оборудования/ Среднегодовая стоимость активной части ОПФ. Из таблицы 10.

6) Выработка 1 машины в час = Объем продукции * Коэффициент сменности/

(Количество отработанных станко-смен*24*Коэффициент загруженности оборудования). Из таблицы 10.

Вывод:

На уменьшение фондоотачи оказали влияние такие показатели, как:

¨ Уменьшение машино-смен на 4983, что привело к уменьшению фондоотдачи на 0.029 пункта, или 200%

¨ Среднегодовая стоимость единицы оборудования уменьшилась на 35.47 тыс. руб., что уменьшило фондоотдачу на 0.026 или 185.33%

¨ Среднегодовая стоимость активной части увеличилась на 50 тыс. руб., что также привело к снижению фондоотдачи на 0.14 или 95.3%

¨ Увеличение среднегодовой стоимости действующего оборудования на 30 тысю руб., привело к падению фондоотдачи на 0.009 (или 65.76%)

¨ Уменьшение в своем значении доли действующего оборудования на 0.05, привело к уменьшению фондоотдачи на 0.005 или 25.25%

¨ Падение доли активной части ОПФ на 0.003, что уменьшило фондоотдачу на 0.003 или 22,.75

На увеличение фондоотдачи положительное влияние оказали такие показатели, как:

- увеличение среднего количества оборудования на 0.19, что привело к увеличению фондоотдачи на 0.04 пункта, или 283.46%

- выработка одной машины в час увеличилась на 0.0014, при этом фондоотдача увеличилась на 0.03 или 208.66%

13. Определить влияние на изменение объема продукции материалоемкости и материальных затрат.

Исходные данные: Объем продукции: фактический = 3180 тыс. руб. и плановый = 3170 тыс. руб. Материальные затраты составляют: фактические = 1220 тыс. руб. и плановые = 1200 тыс. руб.

Таблица 13

|

Показатели |

Усл. обзн. |

План |

Факт |

Отклонен |

Влияние | |

|

абсолютное |

уд.вес, % | |||||

|

Объем продукции, тыс руб |

у |

3170 |

3180 |

10 |

Δyx |

100 |

|

МЗ, тыс руб |

x1 |

1200 |

1220 |

20 |

52,77 |

485.9116 |

|

Ме |

x2 |

0,379 |

0,384 |

0,005 |

-41,91 |

-385.912 |

Объем продукции = Материальные затраты/Материалоемкость

Таким образом, получаем кратную модель вида: y = х1/х2

1) Материалоемкость (Ме) = Материальные затраты (МЗ)/ Объем продукции

Меп=1200/3170=0,379 Меф=1220/3180=0,384

Используя метод цепных подстановок, имеем:

|

Δyx1 = - Δyx1 =1220/0,378-1200/0,378=52,77

|

Δyx2 = - Δyx2 =1220/0,383-1220/0,378=-41,91

Вывод:

Объем продукции увеличился всего на 10 тыс. руб., причиной этому послужило увеличение материальных затрат на 20 тыс. руб., что повлияло на объем продукции, который увеличился на 486%. Материалоемкость увеличилась на 0,05, что снизило объем продукции на 386%.

14. Определить влияние на изменение материалоемкости продукции следующих факторов: материалообеспеченности фондов, трудообеспеченности фондов, фондоемкости продукции и фондовооруженности труда.

Исходные данные приведены в таблице.

Таблица 14

|

Показатель |

Алгоритм расчета |

Сумма, тыс. руб. |

|

Затраты материалов на производство продукции | ||

|

1.базовая величина |

Σ(VВПi0*УРi0*Ц i0) |

1200 |

|

2.базовая величина, пересчитанная на фактический выпуск продукции при базовой ее структуре |

МЗ0*IВП |

1150 |

|

3. по базовым нормам и базовым ценам на выпуск фактической продукции при фактической ее структуре отчетного периода |

Σ(VВПi1*УРi0*Ц i0) |

1190 |

|

4.отчетного периода по базовым ценам на материалы |

Σ(VВПi1*УРi1*Ц i0) |

1195 |

|

5. отчетного периода |

Σ(VВПi1*УРi1*Ц i1) |

1220 |

Факторная модель прямых материальных затрат выглядит следующим образом

МЗобщ = Σ(VВПобщ *Уði*УРi*Ц i)

Согласно этим данным, расход материалов на производство продукции увеличился на 20 тыс. руб., в том числе за счет изменения следующих факторов: