Финансовое планирование и бюджетирование на предприятиях Республики Казахстан

Разработанные на основе этих данных финансовые планы служат руководством (ориентиром) для финансирования текущих финансово-эксплуатационных потребностей, инвестиционных программ и проектов.

Самое ценное, что может дать вам бюджетирование — это координация всех сторон деятельности компании. Наличие процедуры бюджетирования является нормой для любой компании в развитых странах мира, и в последние годы уже становится нормой в Казахстане. Это, безусловно, отрадный факт.

1.2 Процесс разработки финансового плана и бюджета, его методы и виды

Для успешной постановки бюджетирования необходимо учитывать ряд моментов.

Во-первых, следует помнить, что бюджетирование является частью системы управленческого учета (СУУ). При составлении бюджетов для получения прогнозных данных используется управленческая информация. Данные для проведения анализа отклонений "план — факт" поступают из СУУ.

Во-вторых, для внедрения системы бюджетирования необходимо осуществить определенные предварительные действия, а именно провести бизнес-диагностику (своеобразную "инвентаризацию") компании. Обычно в процессе бизнес-диагностики проводится оценка текущего состояния структуры и системы управления компанией и анализ эффективности существующей системы финансового планирования и контроля с точки зрения полноты, достоверности и оперативности предоставления информации.

После проведения диагностики разрабатывается концепция создания системы бюджетирования. Определяются цели, задачи и принципы ее построения, состав и структура системы (центры финансовой ответственности, формы, регламенты – Приложение А). Проводится описание процессов планирования, контроля и анализа. Затем определяется порядок разработки, внедрения и сопровождения системы [9].

У каждой системы — свои правила. Каковы же они для построения системы бюджетирования?

Бюджетирование представляет собой управленческую технологию. Поэтому при его постановке нужно рассматривать три аспекта: методологию, организацию и автоматизацию.

Методология бюджетирования представляет собой некоторый набор правил, по которым строится система. Компания, исходя из особенностей своего бизнеса, определяет, какими методами можно воспользоваться.

Внедрение бюджетирования идет по двум направлениям:

1) разрабатывается основной или мастер-бюджет компании, который представляет собой систему комплексного бюджетного планирования всей деятельности и зависит от бизнес-процессов;

2) строятся бюджеты структурных подразделений и консолидированные бюджеты, состав которых зависит от организационной структуры компании [10].

После того как конкурентная рыночная стратегия и сфера конкуренции определены, следующим инструментом реализации целевых установок предприятия, обеспечивающим устойчивое положение на рынке, является стратегическое планирование, то есть систематическое составление плана действий, направленных на достижение целевых установок фирмы.

Первый этап планирования - анализ внешней среды, то есть экономической и политической ситуации в стране(экономическая политика государства, политическая стабильность, культурные особенности), отрасли (темпы роста, цикличность, международные воздействия, финансовые характеристики), рынка (изменение и тенденции развития конъюнктуры, альтернативные технологии, конкуренты, тактика продаж, реклама, цены), спроса (изменяемость, формируемость, длительность, устойчивость), ресурсов (доступность, заменяемость, изучение цен, воздействие на окружающую среду).

Второй этап планирования - оценка возможностей фирмы действовать в этой среде (прежде всего с точки зрения прибыльности, жизнеспособности, риска). Оценка потенциальных возможностей предприятия позволяет обеспечить баланс рыночных запросов и реальных возможностей самого предприятия, выработать обоснование производственной программы и поведения на рынке, а также обеспечить принятие грамотных управленческих решений.

Третий этап - выбор вариантов развития фирмы [11].

Производственное планирование в значительной мере определяет планирование затрат на материально-техническое снабжение. Существует три основных типа планирования материальных затрат.

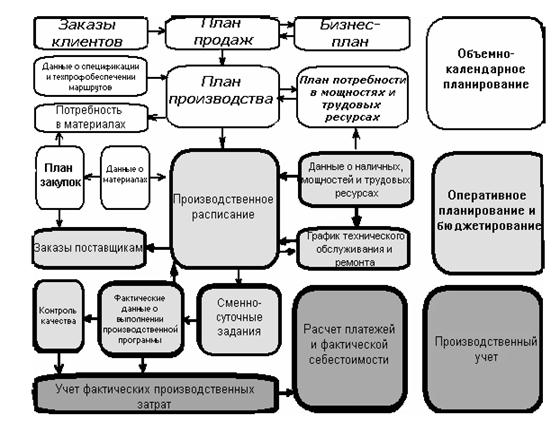

Чтобы рассмотреть все возможные варианты развития событий, возможно проведение сценарного анализа "что будет, если? " (рис. 2) [12], необходима разработка планов и мероприятий фирмы рассматривается на основе взаимосвязей всех стадий и методов исчисления затрат предприятия на производство продукции или оказание услуг. На рисунке наглядно показана прямая и обратная связь всех подразделений предприятия, участвующих в принятии управленческих решений и их влияние на последующий финансовый результат фирмы. Для удобства схема разбита на три группы: объемно-календарное планирование, оперативное планирование и бюджетирование, производственный учет. Эта разбивка производственных процессов позволяет изучить работу фирмы относительно временных отрезков и последовательности возникновения затрат, позволяет принять и объективно отреагировать на все происходящие внутрифирменные процессы.

Рисунок 2. Взаимосвязь задач производственного планирования и учета

Метод "точно в срок" — подразумевает доставку материалов малыми партиями и точно в указанное время, с точностью до часа. В идеале этот метод стремится к доставке материалов непосредственно в производство, минуя склады. Это самый оптимальный метод с точки зрения эффективности использования оборотных средств.

Метод "обеспечение по дефициту" — достаточно распространен в нашей стране. Суть этого подхода можно выразить в следующем: когда в цехе кончается, например, листовой прокат, оттуда звонят диспетчеру и говорят, что если завтра им не привезут лист, они в очередной раз сорвут сдачу изделия Заказчику, диспетчер повторяет это снабженцам, Директор по снабжению выходит на финансового директора и срочно требует денег, финансовый директор спрашивает у отдела продаж: "Где те деньги, которые должны были придти вчера", отдел продаж резонно говорит: "А где то изделие, которое мы должны были отгрузить месяц назад".

Вероятно, наиболее правильным подходом к планированию снабжения является создание нормативных складских запасов материалов на складе. В этом случае, для каждого вида материалов и комплектующих необходимо рассчитать нормативный остаток на складе, который должен постоянно поддерживаться. Начать естественно следует с наиболее затратных материалов [13].

Основой любого бизнес-процесса является написанный регламент, в котором четко оговорены права и обязанности всех участвующих в нем подразделений, формы и сроки предоставляемой информации, получатели промежуточных и результирующих документов.

Жизненно необходимым для процесса бюджетирования является наличие коллегиального распорядительного органа, который может называться бюджетным комитетом, финансовым комитетом, или как-то по-другому, что не суть важно. Если в компании нет подобной структуры, которая имеет полномочия перераспределять средства между статьями бюджета, разрабатывать меры по ликвидации дефицита бюджета, наказывать и поощрять ответственных лиц — система бюджетирования даже не то, что неэффективна, — она становится бессмысленной.