Финансовое планирование и бюджетирование на предприятиях Республики Казахстан

Преимуществами этого метода являются простота понимания и расчетов, определенность суммы начальных капиталовложений, возможность ранжирования проектов в зависимости от сроков окупаемости.

Недостатки данного метода расчета в том, что он игнорирует отдачу от вложенного капитала (т. е. не оценивает прибыльность), дает одинаковую оценку одинаковым уровням инвестиций независимо от срока окупаемости.

Средний уровень отдачи. Этот метод похож на предыдущий, но учитывает амортизацию и вложенный капитал. Его преимуществами являются: простота расчетов и понимания, возможность достаточно точного сравнения альтернативных проектов; учет общего дохода сверх ожидаемой жизни проекта; учет амортизации. Недостатки метода заключаются в следующем: игнорирует изменения в уровнях дохода и инвестиций в различные периоды, так как основан на предопределенном среднем уровне исполнения; пренебрегает тем обстоятельством, что денежные доходы, полученные позже, не обладают той же стоимостью. что полученные ранее (т.е. исходит из того, что 1 тыс. у.е. в первый год имеет ту же ценность, что 1 тыс. у.е. в четвертый год).

Метод дисконтирования средств (метод ДСГ). Существует несколько вариантов данного метода. Все они базируются на допущении, что деньги, получаемые (или расходуемые) в будущем, будут иметь меньшую ценность, чем сейчас.

Чистая дисконтировипная стоимость (ЧДС). Расчеты с оценкой чистой дисконтированной стоимости инвестиционных проектов в настоящее время широко применяются. ЧДС инвестиций есть баланс общих дисконтированных стоимостей денежного потока сверх того, что создается при минимальном уровне дисконта (представляющем собой уровень отдачи, который компания должна достичь от инвестиций, прежде чем та станет жизнеспособной).

Часто задают вопрос: почему деньги, которые должны быть получены в будущем, имеют меньшую стоимость, чем сейчас? Представим, что вы дали 1 у.е. в долг вашему лучшему другу в обмен на IOU (т. е. на определенную материальную ценность). Так как вы полностью уверены в своем друге, IOLI будет стоить 1 у.е., даже если друг не вернет деньги в течение нескольких дней.

Но теперь представим, что вы дали 1 у.е. в долг первому встречному в обмен на IOU. В этом случае вы вполне можете сказать, что IOU не стоит ничего.

Теперь средний вариант: вы даете в долг знакомому, отличающемуся крайней забывчивостью. Если вы рассматриваете свои шансы на возврат денег как 1:2 или 1:1, вы обязательно оцените IOU в полдоллара, и чем дольше вы будете ждать платежа, тем больше будет падать стоимость возвращаемой суммы долга.

Если надо учесть инфляцию, то следует произвести некоторую модификацию расчетов. Дисконтированная стоимость в реальном выражении будущих денег так же сокращается под воздействием инфляции, как и стоимость предопределенного процента [24].

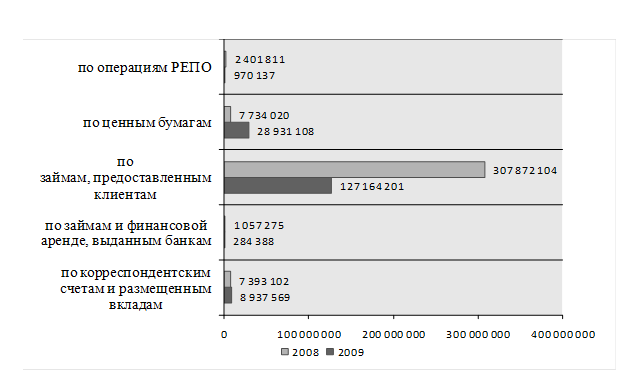

Применительно к банковской практике данные оценки инвестиционных проектов имеют другую функцию – предупредительную. Так как основным видом деятельности АО «БТА Банк» является оказание услуг, а точнее предоставление займов и прием вкладов, то инвестиции в данном случае следует рассматривать как вклады на депозитарные счета банка его клиентов, а займы – это непосредственная деятельность по выдаче кредитов. Таким образом, дисконтная разница между данными показателями, а именно процентная разница между ними (рисунок 4) и представляет основной доход по процентам по всем видам предоставляемых ссуд.

Рисунок 4. Доля прибыли по процентным доходам статей операций.

Для получения целостной оценки предприятия различные объемные показатели и финансовые коэффициенты объединяются (с учетом веса и значимости каждого из них) в комплексные (составные) показатели финансового состояния.

2.3 Анализ эффективности разработки финансового планирования в АО «БТА Банк»

Основным источником анализа финансового состояния предприятия является баланс. Он характеризует состояние собственности предприятия, использование собственных и привлеченных денежных средств.

Бюджетный контроль определяется как постоянное сравнение фактических результатов и сметных цифр для обеспечения основы для ревизий и для гарантирования достижения целей политики компании.

Процесс бюджетного контроля ставит своей задачей:

− побуждать менеджеров искать пути повышения эффективности своих действий;

− заставлять их больше беспокоиться о воздействии своих решений на коллег и совместную деятельность;

− ориентировать менеджеров на четкое мышление при воплощении своих планов в финансовые или количественные показатели.

Весь процесс бюджетного контроля состоит из множества доходных статей и смет, составленных по функциональному признаку, плюс общая контрольная смета, которая все это объединяет [25].

Если достигнуты сметные уровни, тогда контроль и сравнение фактических результатов с проектными не представляет сложности, но если фактический уровень отличается от запланированного, то фактические затраты нельзя прямо сравнивать со сметными затратами. Здесь возможно применение гибкого составления смет. Так как все расходы подразделяются на постоянные, переменные и полупеременные, то компании с колеблющимися уровнями производства могут адаптировать свои расходы к самым различным уровням.

Преимущества бюджетного контроля проявляются в ряде моментов. Он способствует оптимальному использованию ресурсов компании; предотвращает или уменьшает «разбазаривание» ресурсов, так как регулирует расходы на определенные цели; определяет персональную ответственность; фокусирует внимание на необходимости обеспечения соответствия финансовых ресурсов в течение периода, охватываемого сметой; снижает опасность излишнего оптимизма и пессимизма при прогнозировании; вынуждает руководство применять систематические и подробные процедуры отчетов; усиливает потребность в сотрудничестве должностных лиц и отделов для предотвращения ущерба от несбалансированных проектов.

Первый вариант плана предполагает рабочую основу для следующей стадии планирования, предлагая данные об объеме сбыта и ценах на рынках. Производственные мощности в широком смысле включают сырье, рабочую силу, оборудование, площади и финансы. Если один из этих факторов недостаточен для удовлетворения плана, необходимы дополнительные мощности.

Главными статьями плана сбыта являются доходы и расходы. Доход зависит от объема оказываемых услуг и цены за услуги. Расходы зависят от четырех факторов: издержек, затрат на распределение и непосредственное оказание услуг, административных расходов и финансирования бизнеса. Расходы должны подразделяться на постоянные и переменные. Полезно помнить, что любые поступления от реализации активов сверх их переменных затрат являются вкладом на покрытие всех постоянных расходов. Точка безубыточности находится на операционном уровне, где переменные расходы плюс общие постоянные расходы равны общим поступлениям. Как только эта точка достигнута, дополнительные поступления минус дополнительные переменные затраты есть прибыль.