Финансовое планирование и бюджетирование на предприятиях Республики Казахстан

В данном случае необходимо подготовить сразу несколько стандартных для мировой практики документов :

1. Прогноз объемов реализованных услуг.

Основная задача дать представление о той доле рынка, которую предполагается завоевать новый проект. Рекомендуется составлять такой прогноз на три года вперед с разбивкой по годам:

− первый год — данные приводятся помесячно

− второй год — данные приводятся поквартально

− третий год — приводится общей суммой реализованных услуг за 12 месяцев.

2. Баланс денежных расходов и поступлений.

Главная задача — проверить синхронность поступления и расходования денежных средств, а значит, и будущую ликвидность корпорации при реализации данного проекта. Полученная таким образом информация служит основой для определения общей стоимости всего проекта.

Баланс денежных расходов и поступлений требует тщательной проработки его при составлении, где статьи и суммы вложения средств и их поступления от реализации услуг отражаются на три года вперед.

3. Таблицу доходов и затрат.

Задача данного документа показать, как будет формироваться и изменяться прибыль, так же, на три года вперед.

Среди анализируемых показателей выделяются:

а) доходы от оказанных услуг;

б) издержки по оказанию услуг;

в) суммарная прибыль от реализации услуг;

г) общие расходы (по видам);

д) чистая прибыль (строка в) минус строка.

4.Сводный баланс активов и пассивов корпорации.

Назначение — главным образом для специалистов коммерческих банков (например, иностранных инвесторов) или же для НБ РК в оценке тех сумм, которые намечается вложить в активы разных типов и за счет каких пассивов АО собирается финансировать создание или приобретение этих активов, рекомендуется составлять на начало и конец первого года реализации проекта.

5.График достижения безубыточности.

Это схема, показывающая влияние на прибыль, цены и себестоимости оказываемых услуг ( в разбивке на условно-постоянные и условно-временные издержки).

С помощью этого графика можно найти так называемую точку безубыточности, то есть тот объем производства, при котором кривая, показывающая изменение выручки от реализации (при заданном уровне цен), пересечется с кривой, показывающей изменение себестоимости продукции. Допускается несколько вариантов такого графика, соответствующих разным уровням цен на продукцию.

Стратегия финансирования и анализ развития. В этом разделе должен излагаться план получения средств для создания или расширения корпорации. При этом необходимо ответить на вопросы:

1. Сколько требуется средств для реализации данного проекта.

Ответ на данный вопрос можно получить из предыдущего раздела бизнес-плана «Финансовый план».

2. Источники финансовых ресурсов и форма их получения.

Источниками могут служить:

а) собственные средства;

б) кредиты банков;

в) привлечение средств партнеров;

г) привлечение средств акционеров и так далее.

3. Срок ожидаемого полного возврата вложенных средств и получения инвесторами дохода на них [18].

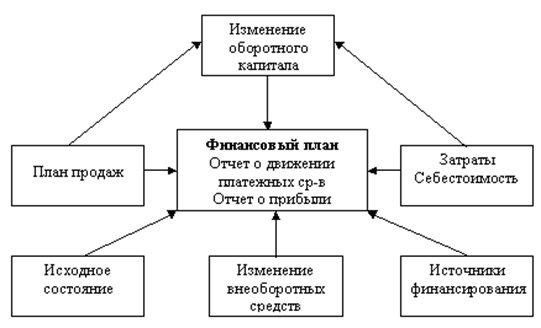

На рисунке 3 изображена схема отношений подразделений предприятия к финансовому плану, откуда наглядно видна взаимосвязь всех финансовых операций предприятия. Кроме того схема отражает изменение оборотного капитала относительно финансовых расходов и плана продаж.

При построении финансовых планов, в первую очередь краткосрочных финансовых планов, требуется раздельное планирование денежных средств и бартера. Это необходимо делать при построении отчета о движении платежных средств и отчета о прибыли.

Деньги являются универсальным платежным средством, которое можно направить на любые цели, бартер же, как правило, жестко завязан на конкретные поставки, возможность манипулирования им значительно меньше.

Рисунок 3. Схема подготовки информации для построения финансового плана.

Рекомендуется включить в бизнес-план специальные расчеты, дающие возможность определить срок окупаемости вложений. количественная ведомость, свод доходов и расходов, подготовленный и принятый на определенный период, содержащий сведения о политике, проводимой в течение этого периода для достижения конкретной цели. Смета может включать доходы, расходы и вложения капитала [19].

Общая контрольная смета (бюджет) — это итог детализированных функциональных смет, объединенных в общую смету. Число функциональных смет различно у разных компаний в зависимости от их размера, вида продукции или услуг, методов производства и маркетинга, компетентности и структуры менеджмента.

Смета имеет двойное назначение. Во-первых, это план действий, выраженный в денежных или количественных показателях, направленный на сокращение используемых ресурсов. Во-вторых, это инструмент для руководства и контроля за специализированными видами деятельности, выработки операционных стандартов для оценки и анализа фактического исполнения, определения ответственности за действия, определения приоритетов, обнаружения отклонений от стандартов в целях принятия немедленных мер по их устранению.

Составление сметы имеет три первичные цели:

− планирование и прогнозирование, включая формулирование политики;

− координация деятельности внутри компании;

− контроль за выполнением и оценка исполнения [20].

2.2 Анализ результатов финансовой деятельности АО «БТА Банк» за период 2007-2010 гг.

Существует множество факторов, прямо воздействующих на норму прибыли, наиболее важными из которых являются ожидание держателей акций, отдача инвестиций, возможная экономия мощностей, структура капитала и т. п.

1. Ожидание держателей акций.

Этот фактор требует от компании установления минимальной долгосрочной нормы прибыли, которая обеспечивала бы держателям акций доход, и принимает во внимание ряд моментов: потенциальные дивиденды и возможности для повышения стоимости капитала; элемент риска в бизнесе (в отраслях с малой степенью риска доход членов акционерного общества в целом также низок и наоборот); величину дохода, который держатели акций могли бы получить в другом месте от инвестиций со сравнимым риском.

Так как подавляющее большинство держателей акций не имеют ясного представления о текущих или потенциальных проблемах, с которыми сталкивается компания, в которую они вложили средства, их надежды в отношении дохода почти всегда нереалистичны и завышены. Степень, до которой могут учитываться их ожидания, зависит от того, насколько сильно их воздействие на компанию. Если держатели будут неудовлетворенны, они могут просто продать акции.

2. Отдача от вложенного капитала, или доход на капитал.

Общепринятый расчет оценки отдачи от вложенного капитала проводится по следующей формуле:

Формула проста, но используемые для расчета цифры могут по-разному интерпретироваться. Очень редко возможным бывает расчет нормы прибыли (ОВК) исходя из данных одного года, поскольку реальные поступления от крупных капиталовложений обычно материализуются через длительное время [21].