Финансовое планирование. Необходимость и задачи финансового планирования

Основная задача финансового планирования состоит в том, чтобы представить предполагаемую производственно-хозяйственную деятельность предприятия и необходимые для ее реализации управленческие решения в производственно-хозяйственных или финансово-экономических расчетных величинах и проанализировать, как эти решения повлияют на доходы и расходы предприятия.

Финансовое планирование, или планирование платежей имеет дело со всеми потоками платежей. Оно необходимо для того, чтобы формировать все приходящие и уходящие потоки платежей внутри предприятия и между предприятием и внешней средой с учетом состояния платежных средств за один или несколько периодов. Потоки платежей и запасы платежных средств для финансового планирования нужно определять по виду, величине и моменту времени их наступления исходя из предполагаемой деятельности предприятия в планируемом периоде. Это позволяет заранее иметь информацию об ожидаемых процессах платежей.

Финансовое планирование служит в первую очередь для сохранения финансового равновесия предприятия, а с другой стороны препятствует накоплению излишних ликвидных средств. Поскольку устанавливать неплатежеспособность ex-post слишком поздно, гораздо большее значение придается прогнозам ликвидности и финансовому планированию на предприятии. Это необходимо для того, чтобы своевременно предоставлять необходимые финансовые средства для реализации как долгосрочных, так и краткосрочных решений.

В долгосрочном плане необходимо заботиться о сохранении структурного финансового равновесия в форме согласования потребности капитала (инвестиции) и покрытия этой потребности (финансирование). Это структурное финансовое равновесие, которое можно соблюдать с помощью правил финансирования (см. главу 6). В краткосрочном периоде финансовое равновесие достигается через текущее согласование поступлений/доходов и расходов и тем самым гарантируется ситуативная ликвидность. С помощью финансового планирования можно также контролировать ситуацию с платежами (избыток или дефицит платежных средств) и обеспечивать необходимую величину ликвидных резервов.

Финансовое планирование должно охватывать все финансово-экономические и производственно-хозяйственные процессы, а следовательно, и все платежи внутри предприятия и связывающие его с внешней средой, а именно:

• планирование потока денежных средств, исходя из состояния платежных средств на начало периода;

• планирование инвестиций и дезинвестиций;

• планирование внешнего финансирования и дефинансирования;

• планирование резервов ликвидности для определения желаемого состояния платежных средств в конце периода.

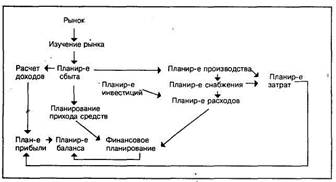

Выполнить эффективно эту задачу можно только в рамках одновременного планирования, т.е. с учетом всех платежей, возникающих в ходе планирования производственной программы и потенциала предприятия. Чтобы связать все расчеты Друг с другом, разрабатывают интегрированное общее планирование на предприятии, или систему планирования. Подобное интегрированное планирование, схема которого представлена на рис. 10.10, позволяет модифицировать эти платежи с тем, чтобы не возникло финансовое неравновесие.

Иначе говоря, финансовое планирование представляет собой финансовое обеспечение хозяйственной деятельности предприятия и образует основу для принятия финансовых решений. Вот почему финансовое планирование является сердцевиной планирования на предприятии. Кроме того, взаимосвязь планирования финансовых процессов на предприятии вытекает из взаимосвязей инвестиций и финансирования. Поэтому и финансовое планирование пи предприятии должно быть общим, охватывающим все отделы и сферы его деятельности.

|

Рис. Пример интегрированного финансового планирования

Финансовое планирование может быть как производным, так и первичным планированием. Как производное, финансовое планирование выводится из первичного планирования сбыта, производства, снабжения, персонала, инвестиций и мощностей предприятия. При первичном финансовом планировании речь идет о планировании всех платежей (поступлений и выплат) на предприятии в связи с производственным планированием.

Количественное формирование процессов на предприятии связано с финансовым хозяйством, задача которого — обеспечить определенный фонд капитала для реализации всех решений. Производственно-хозяйственные процессы и их изменения сопровождаются связыванием капитала и его высвобождением, т.е. процессами инвестирования и финансирования. Связанные с ними движения финансовых средств должны быть отражены в финансовом плане. Финансовое планирование выполняет функцию учета и переработки финансовых последствий всех принятых при планировании производства решений. Процесс финансового планирования начинается с получения информации из планов производства и данных аналитического учета. Затем эта информация анализируется и преобразуется в финансовую информацию. Наконец, с помощью прогнозирования поступлений и выплат через соответствующие мероприятия пытаются прийти к выравниванию платежей. На рис. 10.11. приведена схема процесса финансового планирования.

Финансовое планирование должно быть дополнено финансовым контролем, который представляет собой систематическое, регулярное и институционализированное сравнение запланированных и реализованных (фактических) платежей и запасов платежных средств. Только через финансовый контроль можно определить эффективность финансового планирования.

Виды и цели финансового планирования

Различают краткосрочное и долгосрочное финансовое планирование. Краткосрочное финансовое планирование — до одного года, а долгосрочное — более одного года.

Задачи краткосрочного финансового планирования состоят в следующем:

• своевременно выявлять проблемы, связанные с ликвидностью предприятия;

• управлять потоками платежей, опираясь на критерий ликвидности и рентабельности.

В соответствии со строгостью постулата ликвидности финансовое планирование должно отвечать таким требованиям:

• заниматься будущими поступлениями и выплатами;

• содержать все поступления и выплаты, не сальдируя их;

• показывать фактические поступления и выплаты ежедневно, т.е. указывать точное время их наступления.

Приведенные требования относятся только к краткосрочному финансовому планированию. Для долгосрочного они вряд ли выполнимы, поскольку чем дальше период планирования, тем менее точно можно оценить будущее финансовое положение предприятия. Поэтому перед краткосрочным финансовым планированием стоит задача управления текущей ликвидностью, а долгосрочное в большей мере ориентируется на структурные взаимосвязи в оснащенности предприятия капиталом и использовании этого капитала для гарантии ориентированной на баланс структурной ликвидности. Краткосрочное финансовое планирование детализирует долгосрочное и среднесрочное финансовое планирование в течение 12 месяцев и служит для более точного согласования ожидаемых потоков поступлений и выплат.