Финансовое планирование. Необходимость и задачи финансового планирования

Под финансовым планом понимается систематический учет и сопоставление ожидаемых в течение определенного периода времени поступлений и выплат, а также вытекающие из них необходимые распоряжения финансовыми средствами. Величины платежей входят в финансовый план, который, в зависимости от вида, может состоять из плана поступлений, плана выплат и плана распоряжений (привлечение дополнительных средств или рентабельные вложения).

Основой ориентированного на платежи финансового планирования являются поступления и расходы как отражение производственно-хозяйственных процессов рассматриваемого периода. Исходя из запасов платежных средств на начало периода, можно вывести состояние (платежеспособности) на конец нового периода. Такое финансовое планирование в принципе имеет следующую основную структуру (рис. )

Характерными признаками такого плана являются, с одной стороны, запасы платежных средств, а с другой — движение платежей. Платежеспособность на определенный момент времени определяется как сумма денежных средств в кассе, денежных средств на счетах, а также из предоставленных, но еще не полученных кредитных средств.

|

Период планирования (день, неделя, месяц) Статьи: |

I |

II |

III |

IV |

V |

|

1. Платежные средства на начало периода (платежеспособность) (излишек/дефицит) |

15 |

20 | |||

|

План поступлений из … 2. Сумма плана расходов |

30 | ||||

|

План расходов для … 3. Сумма плана расходов |

25 | ||||

|

4. Запас платежных средств на конец периода (излишек/дефицит средств) 1+2-3 |

20 |

Рис. 10.16. Основная структура финансовых планов

Для планирования платежей и определения ликвидности интерес представляют только ожидаемые выплаты и поступления в определенном размере и к определенному моменту времени. Дисконтирование поступлений и выплат позволит сделать эти величины сравнимыми для будущих периодов. Но поскольку прогнозировать потоки платежей (выплаты/поступления) трудно из-за неполной информации, то и финансовое равновесие можно определить с некоторым риском. Возможность риска и предполагает определение ликвидных резервов.

Исходя из приведенной основной структуры финансового плана, можно структурировать движение запланированных платежей по различным критериям. На рис. 10.17 приведена одна из возможных структур движения платежей.

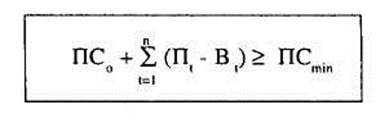

С помощью такого финансового плана можно выявлять узкие места с ликвидностью и излишки платежных средств. Принцип краткосрочного финансового планирования можно представить в виде следующего соотношения:

|

Псо - запас платежных средств на начало планируемого периода

Ц - поступления платежей в течение периода t

В, - выплаты в течение периода t

ПСшш - запланированный запас платежных средств для обеспечения гарантии

Такое финансовое равновесие должно сохраняться для всех последующих периодов планирования. При сопоставлении потоков платежей выявляют вероятную потребность в финансовых средствах или их излишек. Покрытие этой потребности, либо рентабельные вложения излишков, требует принятии определенных решений.

Источниками информации для составления движения платежей служат прогнозные данные аналитического учета и данные отдела сбыта, производства, снабжения и т.д. Критическим потоком платежей являются посту! i гения из оборота (от реализации продукции), поскольку они составляют основную долю всех поступлений, но подвержены колебаниям. Менее проблематичными являются фиксированные выплаты за сырье и материалы, заработной платы, процентов, погашение кредитов и др. Такие выплаты и их время известны достаточно точно.

|

Рис. 10.17. Структура платежей

Дефицит финансовых средств

В краткосрочном периоде финансовый план служит для гарантии ликвидности. Он показывает излишек или недостаток платежей с учетом запасов платежных средств.

Выявленный с помощью финансового плана дефицит платежных средств по своей природе может быть либо временным, либо носить структурный характер. Временный дефицит платежных средств может возникать в определенные периоды времени, но он не мешает в целом достигать финансового равновесия (см. рис. 10.18 ).

|

январь |

февраль |

март |

апрель |

май |

июнь |

июль | |

|

Платежные средства на начало периода |

100 |

100 |

-100 |

-100 |

0 |

100 |

200 |

|

Поступления |

200 |

200 |

200 |

200 |

200 |

200 |

200 |

|

Выплаты |

200 |

400 |

200 |

100 |

100 |

100 |

100 |

|

Платежные средства на конец периода |

100 |

-100 |

-100 |

0 |

100 |

200 |

300 |