Финансовое состояние предприятия

1.3.1. Оборотные средства

Оборотные средства - это та часть средств производства, которая участвует в производстве один раз, переносит свою стоимость на готовую продукцию полностью, первоначальную форму изменяет, стоит меньше 100 минимальных зарплат в промышленной сфере и меньше 50 минимальных зарплат в бюджетной сфере и служит менее одного года.

Кобор = РП /ОС - коэффициент оборачиваемости ОС

Кобор(2002) = 9690 / 1200 = 8 Кобор(2003) = 10130,5 / 1200 = 8,4

Дл = Ткал /Кобор - длительность оборота

Дл(2002) = 360 / 8 = 45 дней Дл(2003) = 360 / 8,4 = 43 дня

Ур = П / ОС х 100 (%) - уровень рентабельности ОС

Ур(2002) =1938/1200х100 = 161 % Ур(2003) =10130,5/1200х100 = 161,6 %

1.3.2. Производительность труда и трудоёмкость продукции

Производительность труда - это количество продукции, произведенное одним человеком в единицу времени.

ПТ = ТП / Ч х Т,

где ТП - товарная продукция,

Ч - численность персонала,

Т - время, в течение которого производилась продукция.

ПТ (2002) = 9690 /40 х 1 = 242 тыс. р./ чел. год

ПТ (2003) = 10130,5 /40 х 1 = 253,2 тыс. р./ чел. год

Трудоемкость продукции показывает сколько труда вложил человек за единицу времени.

ТрП = 1/ПТ = Ч х Т/ТП

ТрП(2002) = 1 / 242 = 0,004 чел.год/тыс. р.

ТрП(2003) = 1 / 253,2 = 0,004 чел.год/тыс. р.

1.3.3. Себестоимость продукции

Себестоимость - это сумма всех затрат на производство и реализацию продукции.

От себестоимости зависит цена и прибыль.

Смета затрат - это документ, где показаны экономические элементы затрат, сгруппированные по содержанию.

Таблица 8 – Смета затрат на производство

|

Классификация |

Элементы затрат |

Сумма в руб. |

Структура, % | ||

|

2002 г. |

2003 г. |

2002 г. |

2003 г. | ||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Оборотные средства |

Сырьё и основные материалы |

3682000 |

3979000 |

47,39 |

48,51 |

|

Вспомогательные материалы |

1434120 |

1523175 |

18,46 |

19,15 | |

|

Газ, вода, электроэнергия |

944192 |

1102300 |

12,15 |

12,72 | |

|

Основные средства |

Амортизация |

78438,52 |

79530,76 |

1,01 |

1,56 |

|

Труд |

Фонд оплаты труда |

52000 |

61500 |

0,67 |

0,76 |

|

Отчисления на социальные нужды |

20020 |

20170 |

0,26 |

0,28 | |

|

В том числе | |||||

|

В пенсионный фонд (28%) |

14560 |

14595 | |||

Продолжение таблицы 8

|

1 |

2 |

3 |

4 |

5 |

6 |

|

В фонд социального страхования (5,4%) |

2808 |

2838 | |||

|

В фонд медицинского страхования (3,6%) |

1872 |

1910 | |||

|

В фонд занятости населения (1,5%) |

780 |

827 | |||

|

Прочие |

Накладные расходы |

1559000 |

1673000 |

20,06 |

21,62 |

|

Итого |

7751726,52 |

8458851,7 |

100,00 |

100,00 |

|

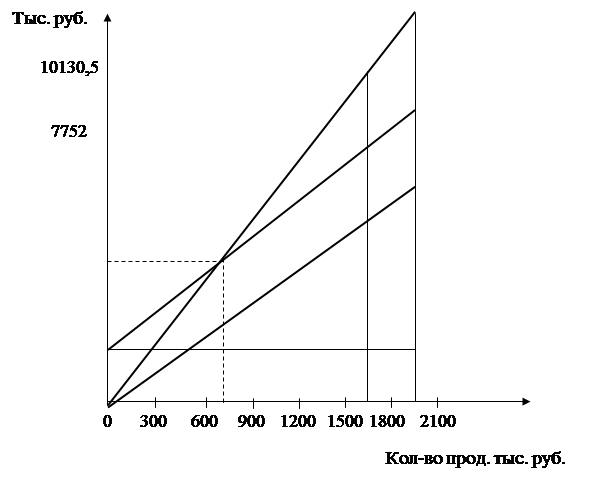

Рис. 4 - График безубыточности

1.3.4. Ценовая политика фирмы

Цена - это экономическая категория для определения затрат общества на производство и реализацию продукции.

Цену от себестоимости отличают дополнительные расходы (наценки, надбавки, налоги).

1. Свободная оптовая цена.

СОЦ1 = Сп + П + НДС,

где Сп - полная себестоимость продукции,

П - прибыль от реализации,

НДС - налог на добавленную стоимость (20 %)

2. Свободная отпускная цена.

СОЦ2 = СОЦ1 + ТН,

где ТН – торговая наценка (25%).

1.3.5. Прибыль и рентабельность

Прибыль - это экономическая категория, которая является результатом коммерческой деятельности предприятия и представляет собой разницу между ценой реализации и затратами.

1. Прибыль от реализации:

Пр = Ц1 - Сп,

где Ц1 - свободная цена реализации

2. Прибыль балансовая

Пб = Пр + Д , ( Пб = Пр - У) ,

где Д (У) - доходы (убытки) от внереализационной деятельности.

3. Прибыль чистая

Пч = Пб + В,

где В - сумма выплат из прибыли в бюджет и другие платежи (35 % - налог на прибыль).

Рентабельность - это эффективность работы фирмы соотношение результатов и затрат.