Финансово-экономическая оценка инвестиционного проекта

Очевидно, что на итоговый результат расчета будет оказывать выбор ставки дисконтирования, а также и то, что чем дальше отнесены во времени планируемые поступления и платежи, тем меньшее влияние они оказывают на величину NPV.

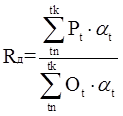

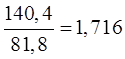

Рентабельность проекта с учетом фактора времени (Rд) определяется как отношение приведенных притоков к приведенным же оттокам по выражению (2.4):

(2.4)

(2.4)

Коэффициент рентабельности с учетом фактора времени по данным таблицы 2.9 составит:

Rд =  .

.

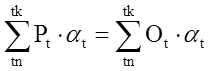

Внутренний коэффициент эффективности (внутренняя норма доходности инвестиций) рассчитывается по отдельным проектам и прогнозируется на весь срок действия проекта. Для нахождения величины этого коэффициента рассчитывают так называемое «пороговое» значение ставки дисконтирования (rпор), исходя из условия равенства нулю чистой текущей стоимости за весь период жизни инвестиций. То есть, если NPV=0,то справедливо выражение (2.5):

(2.5)

(2.5)

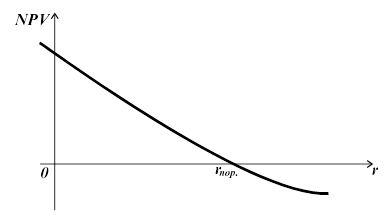

Внутренний коэффициент эффективности может быть определен графическим методом согласно рисунку 2.1:

Рисунок 2.1 – Зависимость чистой дисконтированной стоимости (NPV) от нормы дисконтирования «r»

Формальное определение «порогового» значения внутренней нормы доходности (ставки дисконтирования) заключается в том, что это та ставка сравнения, при которой сумма дисконтированных притоков денежных средств равна сумме дисконтированных оттоков. Интерпретационный смысл этого показателя состоит в определении максимальной ставки платы за привлекаемые источники финансирования проекта, при которой последний остается безубыточным (NPV = 0).

«Пороговое» значение ставки дисконтирования (rпор) находится обычно методом итерационного подбора значений ставки сравнения и расчетом соответствующей каждому значению «r» величины NPV. Проект считается эффективным, если проектная ставка дисконтирования (rпр) ниже ее порогового значения.

Таблица 2.10 – Расчет внутреннего коэффициента эффективности (r порогового)

|

Годы |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

1. Чистый денежный поток |

-7,0 |

- |

+5,6 |

+15,2 |

+15,1 |

+11,8 |

+13,7 |

+13,7 |

+13,7 |

+13,7 |

+13,7 |

+16,8 |

|

2. Коэффициент приведения at (при r1 = 90%) |

0,5 |

0,28 |

0,15 |

0,08 |

0,04 |

0,02 |

0,01 |

0,006 |

0,003 |

0,002 |

0,001 |

0,001 |

|

3. Чистая текущая стоимость (NPV1) |

-3,7 |

- |

+0,8 |

+1,1 |

+0,6 |

+0,3 |

+0,15 |

+0,08 |

+0,04 |

+0,02 |

+0,01 |

+0,007 |

|

4. То же нарастающим итогом |

-3,7 |

-3,7 |

-2,9 |

-1,8 |

-1,2 |

-0,9 |

-0,75 |

-0,67 |

-0,63 |

-0,61 |

-0,6 |

-0,59 |

|

5. Коэффициент приведения at (при r2 = 75%) |

0,8 |

0,33 |

0,19 |

0,1 |

0,06 |

0,04 |

0,02 |

0,01 |

0,006 |

0,004 |

0,002 |

0,001 |

|

6. Чистая текущая стоимость (NPV2) |

-4,0 |

- |

+1,0 |

+1,6 |

+0,9 |

+0,5 |

+0,3 |

+0,2 |

+0,1 |

+0,05 |

+0,03 |

+0,02 |

|

7. То же нарастающим итогом |

-4,0 |

-4,0 |

-3,0 |

-1,4 |

-0,6 |

-0,1 |

+0,2 |

+0,4 |

+0,5 |

+0,55 |

+0,58 |

+0,6 |