Финансово-экономическая оценка инвестиционного проекта

Примечания к таблицам 2.7, 2.8:

3) Сальдо денежной наличности нарастающим итогом не должно быть отрицательной величиной. Если по расчетам это все-таки происходит, это «сигнал» того, что финансовых источников для реализации проекта недостаточно и необходимо привлечь дополнительные собственные или заемные ресурсы.

4) Сальдо денежной наличности и чистый денежный поток в любом году реализации проекта определяется как разность между величиной притока денежных средств и величиной их оттока.

5) Величина чистой текущей (приведенной, дисконтированной) стоимости определяется путем умножения чистого денежного потока на коэффициент приведения at.

2.5 Оценка экономической эффективности инвестиций

Эффективность инвестиций оценивается с помощью системы показателей. В международной практике обоснования проектов используются две группы методов оценки эффективности инвестиций: простые (статистические методы) и методы, основанные на дисконтировании (динамические).

В первой группе чаще всего используются два показателя:

– простая рентабельность инвестиций или простая норма прибыли;

– срок окупаемости или период возврата капитальных вложений.

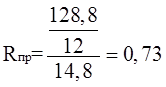

Рентабельность (Rпр), понимаемая как отношение среднегодовой суммы прибыли к общей сумме капитальных вложений (или к величине акционерного капитала), рассчитывается аналитически по выражению (2.1):

(2.1)

(2.1)

где ![]() сумма чистой прибыли за весь срок реализации, млн. руб.;

сумма чистой прибыли за весь срок реализации, млн. руб.;

- общая сумма инвестиций (или акционерный капитал), млн. руб.;

- общая сумма инвестиций (или акционерный капитал), млн. руб.;

tn – год начала финансирования проекта;

tk – год ликвидации объекта (окончание амортизационного периода основного оборудования);

n – срок реализации проекта, лет;

Интерпретационный смысл простой рентабельности (нормы прибыли) заключается в оценке того, какая часть инвестиционных затрат возмещается (возвращается) в виде прибыли в течение одного интервала планирования (как правило, года). Сравнивая полученную расчетную величину рентабельности с минимальным или средним уровнем доходности, потенциальный инвестор может прийти к предварительному заключению о целесообразности продолжения и углубления анализа данного инвестиционного проекта.

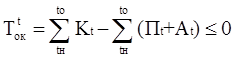

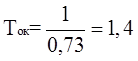

Срок окупаемости может быть укрупненно рассчитан как величина, обратная показателю рентабельности или несколько более точно, с учетом того, что возврат первоначально инвестированного капитала осуществляется не только за счет суммы чистой прибыли, но и за счет сумм накопленной амортизации. В этом случае расчет производится путем постепенного, шаг за шагом, вычитания из общей суммы капитальных затрат суммы амортизационных отчислений и чистой прибыли за очередной интервал планирования (как правило, год). Год (tо), в котором остаток становится равным нулю или отрицательным, и будет годом окупаемости вложений. Срок окупаемости рассчитывается по форуле (2.2):

или

или  (2.2)

(2.2)

Рассчитаем срок окупаемости для данного проекта. Рентабельность проекта равна:

Соответственно срок окупаемости составит:

При расчете по второй формуле получаются следующие результаты. Для третьего года реализации:

Проект окупится на четвертом году, что видно из расчета:

Вторая группа методов основывается на расчете показателей эффективности проекта, учитывающих динамику изменения показателей, то есть фактор времени. Прежде всего, это касается потоков денежных средств.

В эту вторую группу включаются следующие показатели:

– чистая текущая стоимость (чистый приведенный доход, чистый дисконтированный доход);

– рентабельность;

– внутренний коэффициент эффективности (внутренняя норма доходности);

– период возврата капитальных вложений (срок окупаемости);

– максимальный денежный отток;

– точка безубыточности.

Чистая текущая стоимость (Netto Present Value, NPV, млн. руб.)характеризует общий абсолютный результат инвестиционной деятельности, ее конечный эффект. В отечественной литературе этот показатель носит название интегрального экономического эффекта.

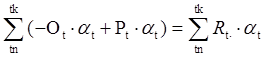

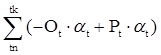

Эффективность инвестиций определяется прежде всего соотношением результатов осуществления проекта (в виде поступлений от продаж производимой продукции) и затрат, необходимых для достижения этих результатов. Разность между притоками и оттоками денежных средств в данный период времени представляет собой чистый денежный поток, разновременные величины которого приводятся в сопоставимый вид путем приведения к начальному году осуществления проекта, то есть путем умножения на соответствующий коэффициент приведения. Полученный результат и называется чистой текущей (приведенной, дисконтированной) стоимостью, величина которой рассчитывается по выражению:

NPV = , (2.3)

, (2.3)

где Ot – отток денежных средств в t-м году реализации проекта, млн. руб.;

Рt – приток денежных средств в t-м году реализации проекта, млн. руб.;

Rt - денежный поток (результат) t-го года, равный алгебраической сумме

оттока и притока денежных средств, млн. руб.;

tn– год начала финансирования проекта;

tk – год ликвидации объекта (окончание амортизационного периода основного оборудования);

at – коэффициент приведения (дисконтирования) денежного потока к текущему моменту времени (как правило, к году начала реализации проекта).

Ставка дисконтирования для реализуемого проекта принята равной 10% годовых (без учета уровня инфляции).

Методику расчета величины NPV можно проиллюстрировать с помощью таблицы 2.9, расчет в которой осуществлен по выражению

.

.

Срок окупаемости определяется по данным строки 8. Год, когда нарастающая сумма дисконтированных оттоков сравняется с нарастающей суммой дисконтированных притоков, и будет годом, в котором достигается окупаемость проекта. В рассматриваемом случае – это произойдет на 4-м году реализации проекта.

NPV определяется как разность между дисконтированными оттоками и дисконтированными притоками:

NPV= (-6,4 – 7,0 – 9,9 – 9,1 – 10,0 – 8,2 – 7,5 – 6,7 – 6,2 – 5,6 – 5,2) +

+(11,2+20,1+18,4+16,6+15,2+14,0+12,5+11,6+10,4+10,4) =

= – 81,8 + 140,4 = +58,6 млн. д.е.

Экономический смысл чистой текущей стоимости можно представить как результат, получаемый немедленно после принятия решения об осуществлении данного проекта, поскольку при ее расчете исключается воздействие фактора времени. Если величина чистой текущей стоимости положительна, то есть NPV> 0, то инвестиции считаются экономически целесообразными, отрицательная величина NPV, напротив, свидетельствует о неэффективности инвестирования денежных средств в данный проект. При этом из альтернативных проектов предпочтение отдается проекту с наибольшей величиной NPV.