Финансовые механизмы управления формированием и использованием прибыли строительной организации

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПРИБЫЛИ В СОВРЕМЕННЫХ УСЛОВИЯХ

1.1 Понятие, значение прибыли в деятельности организации

1.2 Порядок формирования «Отчета о прибылях и убытках»

ГЛАВА 2. АНАЛИЗ ПРИБЫЛИ ОРГАНИЗАЦИИ НА ПРИМЕРЕ ООО «Строитель»

2.1 Краткая характеристика компании

2.2 Анализ формирования прибыли

2.3 Факторный анализ формирования чистой прибыли

2.4 Анализ рентабельности строительного предприятия

ГЛАВА 3. ПУТИ ПОВЫШЕНИЯ ПРИБЫЛИ НА ПРЕДПРИЯТИИ

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

В условиях рыночных отношений предприятие должно стремиться к получению максимальной прибыли, то есть к такому ее объему, который позволял бы предприятию не только прочно удерживать позиции сбыта на рынке своей продукции, но и обеспечивать динамичное развитие его производства в условиях конкуренции. Актуальность данной темы подчеркивается тем, что за последние годы спрос на недвижимость достаточно снизился, строительные предприятия продолжают работать, малорентабельно с низкой прибылью.

Строительные предприятия заинтересованы в максимизации дохода при сокращении затрат, снижении себестоимости строительства, так как от этого в большей степени зависит их финансовая устойчивость и положение на рынке жилья, именно поэтому управление прибылью имеет важное значение для любого предприятия. Условия хозяйствования изменились таким образом, что строительные предприятия вынуждены решать не только задачи финансирования своей деятельности, но и стратегического планирования и прогнозирования реализации построенных объектов, маркетинговой деятельности и т.д. В связи с этим роль эффективного анализа финансово-хозяйственной деятельности в работе предприятий постоянно возрастает, поэтому обеспечение эффективного функционирования организаций требует экономически грамотного управления их деятельностью, которое во многом определяется умением ее анализировать.

Значительный вклад в разработку данной темы внесли Крылов Э.И, Ковалев В.В., Степанов И.С., Чистов Л.М. и др.

Использование разработанных мероприятий снижения затрат и оптимизации прибыли позволит предприятию повысить эффективность принимаемых решений, тем самым улучшив его экономическое состояние.

Целью работы является разработка мероприятий по управлению формированием и использованием прибыли предприятия. Для достижения данной цели потребовалось решить следующие задачи:

- раскрыть сущность и значение прибыли в деятельности организации;

- рассмотреть порядок формирования отчета о прибылях и убытках;

- провести анализ финансовых результатов деятельности строительной организации;

- сделать обобщения и выводы в ходе полученного анализа; - разработать методы повышения прибыли организации. Предмет исследований исследования является

Объект же исследования – строительная компания ООО «Строитель».

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПРИБЫЛИ В СОВРЕМЕННЫХ УСЛОВИЯХ

1.1 Понятие, значение прибыли в деятельности организации

В условиях экономики рыночного типа основа экономического развития строительной организации — прибыль, которая выступает показателем эффективности работы организации, источником ее жизнедеятельности. Рост прибыли создает финансовую основу для обеспечения производственной деятельности организации собственными финансовыми ресурсами, осуществления расширенного воспроизводства и удовлетворения социальных и материальных потребностей трудовых коллективов. В изменение ее суммы проявляются все стороны деятельности организации:

1) снижение или увеличение объемов производства и продаж товаров, продукции, работ, услуг;

2) эффективное или неэффективное использование ресурсов (материальных, трудовых, основных фондов и др.), которыми располагает организация;

3) ценовая политика на рынках сбыта для борьбы с конкурентами;

4) эффективность финансовых операций (с денежными средствами, ценными бумагами);

5) эффективность сделок с имуществом;

6) эффективность участия в деятельности других организаций;

7) эффективность управления дебиторской задолженностью;

8) наличие или отсутствие убытков от бесхозяйственности (штрафы, пени, неустойки за нарушение условий договоров с контрагентами, возмещение убытков, причиненных другими организациями, и т.д.). [11, 245]

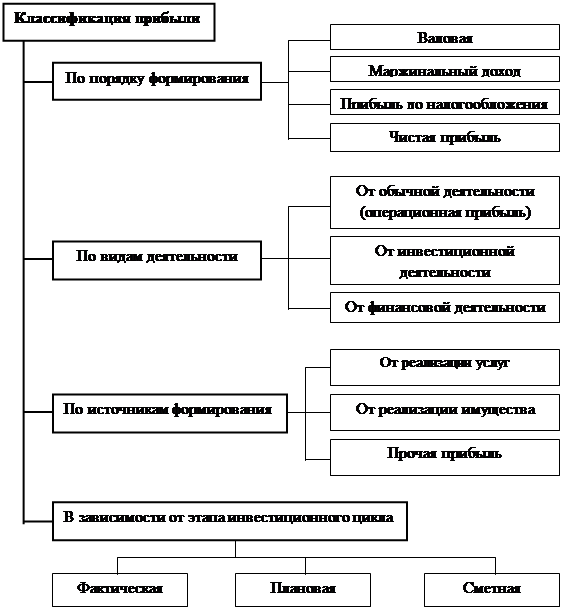

Таким образом, показатели прибыли становятся важнейшими для оценки производственной и финансовой деятельности предприятия. Они характеризуют степень его деловой активности и финансового благополучия. Классификация прибыли представлена на рис. 1.1.

|

Рис. 1.1. Классификация прибыли

В соответствии с Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденным приказом Минфина РФ от 6 июля 1999 г. №43н, а также уточнениями 2003 г., введена бухгалтерская отчетность организаций, предприятий, в том числе и форма №2 «Отчет о прибылях и убытках». В этой форме представлены различные виды прибыли, используемые в настоящее время:

· валовая прибыль;

· прибыль от продаж;

· бухгалтерская прибыль (прибыль до налогообложения);

· чистая прибыль.

Валовая прибыль по экономическому смыслу близка к показателю маржинального дохода. Она рассчитывается как разница между выручкой от продаж товаров, продукции, работ, услуг и себестоимостью проданных товаров, продукции, работ, услуг.

Прибыль от продаж – это финансовый результат от основной деятельности организации. Этот показатель можно рассчитать двумя способами:

1) прибыль от продаж = выручка от продаж – себестоимость проданных товаров, продукции, услуг и работ – коммерческие расходы – управленческие расходы;

2) прибыль от продаж = валовая прибыль – коммерческие расходы – управленческие расходы.

Бухгалтерская прибыль (прибыль до налогообложения) – это сводный финансовый результат от всех видов деятельности организации. Этот показатель рассчитывается следующим образом: бухгалтерская прибыль = = прибыль от продаж + проценты к получению – проценты к уплате + доходы от участия в других организациях + прочие доходы – прочие расходы.

Чистая прибыль (ЧП) – это часть бухгалтерской прибыли (БП), остающаяся в распоряжении организации после начисления текущего налога на прибыль (ТНП), а также с учетом отложенных налоговых активов (ОНА) и отложенных налоговых обязательств (ОНО). Чистая прибыль определяется по следующей формуле:

ЧП = БП + ОНА – ОНО – ТПН (1)

В зависимости от этапа инвестиционного процесса различают сметную, плановую и фактическую прибыль.

Под сметной прибылью понимается прибыль, определенная в процессе разработки проектно-сметной документации.

Сметная прибыль - сумма средств, необходимых для покрытия отдельных (общих) расходов строительно-монтажных организаций на развитие производства, социальной сферы и материальное стимулирование.