Финансовые механизмы управления формированием и использованием прибыли строительной организации

Увеличение объема реализации продукции в натуральном выражении при прочих равных условиях ведет к росту прибыли. Возрастающие объемы производства продукции, пользующейся спросом, могут достигаться с помощью капитальных вложений, что требует направления прибыли на покупку более производительного оборудования, освоение новых технологий, расширение производства. Этот путь для многих предприятий затруднен или почти невозможен по причине инфляции, роста цен и недоступности срочного кредита. Предприятия, располагающие средствами и возможностями для проведения капитальных вложений, реально увеличивают свою прибыль, если обеспечивают рентабельность инвестиций выше темпов инфляции.

Прибыль от реализации продукции, работ, услуг занимает наибольший удельный вес в структуре балансовой прибыли предприятия. Ее величина формируется под воздействием трех основных факторов:

1. себестоимости продукции;

2. объема реализации;

3. уровня действующих цен на реализуемую продукцию.

Важнейшим из них является себестоимость. Количественно в структуре цены она занимает значительный удельный вес, поэтому снижение себестоимости очень заметно сказывается на росте прибыли при прочих равных условиях. Динамика показателя себестоимости продукции интересна и с другой точки зрения. Снижение затрат в масштабе народного хозяйства страны свидетельствует об уровне хозяйствования в целом и отражает положительные процессы в экономике.

На многих предприятиях существуют подразделения экономических служб, которые постатейно анализируют себестоимость и изыскивают пути ее снижения. Но в значительной мере эта работа обесценивается инфляцией и ростом цен на исходное сырье и топливно-энергетические ресурсы. В условиях резкого роста цен и недостатка собственных оборотных средств предприятий возможность прироста прибыли в результате снижения себестоимости исключена.

Также выручка может увеличиваться и на выплачиваемые организации дополнительно сверх сметы суммы поощрительных платежей, например за сокращение сроков строительства.

Существуют так же иные резервы роста прибыли: экономия затрат живого труда достигается за счет более экономного и рационального использования средств на оплату труда рабочих и служащих. Основными резервами снижения затрат средств на оплату труда являются:

· внедрение мероприятий научно-технического прогресса и организационных мероприятий, в результате которых достигается рост производительности труда и снижение трудоемкости;

· сокращение излишней численности работников;

· устранение и предупреждение непроизводительных выплат за сверхурочное время, целодневные и внутрисменные простои и др.

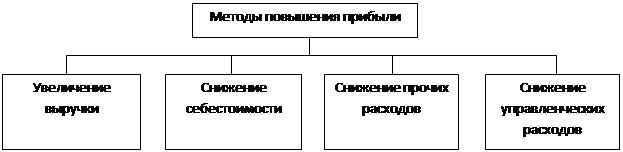

Рассмотрев вышеуказанные факторы, влияющие на величину балансовой прибыли, разработаем методику повышения прибыли на предприятии ООО «Строитель» (рис. 3.2).

|

Рис. 3.2. Методы повышения прибыли строительного предприятия ООО «Строитель»

В качестве мер, которые будут способствовать улучшению положения предприятия, роста его прибыли, предлагаются следующие:

а) Регулярно проводить развернутый анализ финансово-хозяйственной деятельности предприятия;

б) Для снижения издержек производства и себестоимости продукции:

- провести анализ энергопотребления в привязке к номенклатуре изготавливаемых изделий, разработать мероприятия по сокращению энергопотребления, посредством внедрения энергосберегающих технологий;

- обеспечить исполнение плана производственно экономических показателей;

в) Прочие меры:

- провести оптимизацию загрузки основных производственных фондов;

- покупку материалов и комплектующих осуществлять у поставщиков с минимальной ценой;

- исключить заключение бартерных контрактов;

- проанализировать использование складских площадей, активизировать работу по сдаче их в аренду;

- провести комплекс мероприятий по оптимизации численности работающих, по сокращению управленческого персонала;

- оптимизировать расходы на содержание служебного транспорта провести комплекс мероприятий по сокращению норм расхода бензина и на содержание транспорта (производить контроль).

- сократить расходы по набору работников, включая расходы на услуги специализированных организаций по подбору персонала;

- сократить расходы, связанные с содержанием помещений объектов общественного питания, обслуживающих трудовые коллективы.

Таблица 3.1. Анализ прибыли предприятия с учетом мероприятий ее повышения

|

Наименование показателя |

2009 год |

С учетом мероприятий |

Отклонения | |

|

+ / - |

% | |||

|

1. Выручка от реализации товаров, работ услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) (В). |

103205 |

118685,75 |

15480,75 |

115 |

|

2. Себестоимость реализации товаров, продукции, работ, услуг (С). |

93182 |

85727,44 |

-7454,56 |

92 |

|

3. Коммерческие расходы (КР). |

- |

- |

- |

- |

|

4. Управленческие расходы (УР). |

2424 |

2024 |

-400 |

83 |

|

5. Прибыль ( убыток) от реализации (Пр) |

7599 |

30934,31 |

23335,31 |

В 4 раза |

|

6. Проценты к получению. |

- |

- |

- |

- |

|

7. Проценты к уплате. |

- |

- |

- |

- |

|

8. Доходы от участия в других организациях (ДрД). |

- |

- |

- |

- |

|

9. Прочие доходы (ПрД). |

- |

- |

- |

- |

|

10. Прочие расходы (ПрР). |

980 |

780 |

-200 |

80 |

|

11. Прибыль (убыток) до налогообложения (Пб). |

6619 |

30154,31 |

23535,31 |

В 4,6 раза |

|

12. Налог на прибыль (НП). |

1458 |

6633,94 |

5175,94 |

В 4,6 раза |

|

13. Дополнительные показатели |

- |

- |

- | |

|

14. Чистая прибыль (убыток) очередного периода |

5161 |

23520,36 |

18359,36 |

В 4,6 раза |