Финансовый анализ деятельности предприятия на примере ОАО Полипринт

- коэффициент текущей ликвидности на конец отчетного периода в зависимости от отраслевой (подотраслевой) принадлежности организации имеет значение, менее установленного инструкцией;

- коэффициент обеспеченности собственными оборотными средствами на конец отчетного периода в зависимости от отраслевой (подотраслевой) принадлежности организации имеет значение, менее установленного инструкцией.

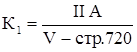

Коэффициент текущей ликвидности (К1) на конец отчетного периода рассчитывается по формуле (6.1) как отношение итога раздела II актива баланса к итогу раздела V пассива баланса за вычетом строки 720 «долгосрочные кредиты и займы»:

(6.1)

(6.1)

Коэффициент обеспеченности собственными оборотными средствами (К2) на конец отчетного периода рассчитывается по формуле (6.2.) как отношение суммы итогов разделов III и IV пассива баланса за вычетом итога раздела I актива баланса к итогу раздела II актива баланса:

![]() (6.2)

(6.2)

Основанием для отнесения неплатежеспособности организации к неплатежеспособности, приобретающей устойчивый характер, служит неплатежеспособность организации в течение четырех кварталов, предшествующих составлению последнего бухгалтерского баланса.

Организация считается устойчиво неплатежеспособной в том случае, когда имеется неудовлетворительная структура бухгалтерского баланса в течение четырех кварталов, предшествующих составлению последнего бухгалтерского баланса, а также наличие на дату составления последнего бухгалтерского баланса значения коэффициента обеспеченности финансовых обязательств активами (К3), превышающего 0,85.

Коэффициент обеспеченности финансовых обязательств активами характеризует способность организации рассчитаться по своим финансовым обязательствам после реализации активов, определяется отношением всех (долгосрочных и краткосрочных) обязательств организации к общей стоимости имущества (активов) и рассчитывается по формуле (6.3) как отношение суммы итога раздела V пассива бухгалтерского баланса к валюте бухгалтерского баланса (строка 390 или 890):

![]() (6.3)

(6.3)

Возникновение неплатежеспособности организации в связи с задолженностью государства перед ней. В случае признания структуры бухгалтерского баланса неудовлетворительной, а организации - неплатежеспособной осуществляется анализ зависимости установленной неплатежеспособности организации от задолженности государства перед ней. Под задолженностью государства перед организацией понимаются не исполненные в срок обязательства органа исполнительной власти Республики Беларусь по оплате заказа, от исполнения которого организация в силу действующего законодательства не вправе отказаться.

Для определения доли просроченных финансовых обязательств в имуществе (активах) организации рассчитывается коэффициент обеспеченности просроченных финансовых обязательств активами (К4), характеризующий способность организации рассчитаться по просроченным финансовым обязательствам путем реализации имущества (активов), который рассчитывается как отношение просроченных финансовых обязательств организации (долгосрочных и краткосрочных) к общей стоимости имущества (активов):

![]() (6.4)

(6.4)

где КП - краткосрочная просроченная задолженность (форма 5 «Приложение к бухгалтерскому балансу», графа 6, сумма строк 020, 040, 210);

ДП - долгосрочная просроченная задолженность (форма 5 «Приложение к бухгалтерскому балансу», графа 5, сумма строк 020, 040, 210); ВБ - валюта баланса (строка 390 или 890) [6].

При изменении активов организации анализируются их структура, участие в производственном процессе, ликвидность. К легко ликвидным активам организации относятся денежные средства на счетах, а также краткосрочные ценные бумаги. К наиболее трудно реализуемым активам - основные средства, находящиеся на балансе организации, и нематериальные активы.

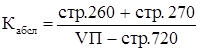

Коэффициентом, характеризующим платежеспособность организации, является коэффициент абсолютной ликвидности (Кабсл), показывающий, какая часть краткосрочных обязательств может быть погашена немедленно, и рассчитывается как отношение легко ликвидных активов к текущим обязательствам организации. Он рассчитывается как отношение суммы финансовых вложений (строка 260 бухгалтерского баланса) и денежных средств (строка 270 бухгалтерского баланса) к расчетам (строка 790 бухгалтерского баланса) за вычетом долгосрочных кредитов и займов (строка 720 бухгалтерского баланса):

(6.5.)

(6.5.)

где VП - итог раздела V пассива бухгалтерского баланса (строка 790).

Значение коэффициента абсолютной ликвидности должно быть не менее 0,2.

Выводы, полученные на основе анализа, проведенного в соответствии с данной инструкцией, могут быть использованы в соответствии с законодательством в процессе производства по делам об экономической несостоятельности (банкротстве) организаций, а также при оценке их платежеспособности.

Произведем расчет рассмотренных коэффициентов по ОАО «Полипринт» и по результатам расчетов составим табл.20.

Из данных табл.20. видно, что фактическое значение коэффициента текущей ликвидности ОАО «Полипринт» на конец 2007 г. снизилось с 2,35 до 2,26, но при этом осталось выше нормативного значения (1,7).

Фактическое значение коэффициента обеспеченности собственными оборотными средствами на конец периода снизилось с 0,57 до 0,46 и осталось ниже нормативного значения (0,20).

Таблица 20. Анализ финансовой устойчивости ОАО «Полипринт»

|

Коэффициент |

На начало периода |

На конец периода |

|

Коэффициент текущей ликвидности |

2,35 |

2,26 |

|

Коэффициент обеспеченности собственными оборотными средствами |

0,57 |

0,46 |

|

Коэффициент обеспеченности финансовых обязательств активами |

0,25 |

0,31 |

|

Коэффициент абсолютной ликвидности |

0,05 |

0,00 |

Значения коэффициента текущей ликвидности и коэффициента обеспеченности собственными оборотными средствами свидетельствуют об устойчивом финансовом состоянии предприятия.

Фактическое значение коэффициента обеспеченности финансовых обязательств активами на конец периода выросло с 0,25 до 0,31. Нормативное значение данного коэффициента - не более 0,85, следовательно, данный коэффициент удовлетворительно характеризует финансовое состояние предприятия.