Финансовый анализ ОАО Укрстальконструкция за 2006-2008 годы

Оглавление

Введение

Часть 1. Экспресс-анализ финансово-хозяйственной деятельности ОАО «Укрстальконструкция»

1.1 Анализ структуры и динамики источников формирования и направлений использований финансовых ресурсов ОАО «Укрстальконструкция»

1.2 Экспресс-анализ результатов финансовой деятельности предприятия

Часть 2. Углубленный анализ финансово-хозяйственной деятельности ОАО «Укрстальконструкция»

2.1 Анализ ликвидности предприятия ОАО «Укрстальконструкция»

2.2 Анализ финансовой стабильности ОАО «Укрстальконструкция»

2.3 Анализ деловой активности ОАО «Укрстальконструкция»

2.3 Анализ рентабельности ОАО «Укрстальконструкция»

Заключение

Список литературы

Введение

В настоящее время большинство предприятий Украины переживают кризис, для того, чтобы противостоять, ему необходимо обладать знаниями о финансовом состоянии предприятия с учетом динамики изменений, которые сложились в результате хозяйственной деятельности предприятия за несколько последних лет. Кроме того – на финансистов возлагаются задачи определения факторов, которые повлияли на эти изменения, прогнозирования будущего финансового состояния предприятия, а так же использования результатов проведенного анализа для подготовки рекомендаций относительно последующей деятельности предприятия, его реструктуризации или др.

Исходя из вышеперечисленного, целью написания данной курсовой работы является закрепление и расширение, полученных в процессе обучения теоретических знаний, а так же практических умений и навыков по дисциплине «Финансовый анализ» путем выполнения финансового анализа конкретного предприятия.

Исходя из цели курсовой работы, можно сформулировать и стоящие перед нами задачи курсовой работы:

∙ обосновать выбор темы курсовой работы;

∙ выполнить финансовый анализ;

∙ разработать рекомендации по улучшению финансового состояния предприятия;

∙ оформить результаты проведенного теоретического и практического исследования в виде пояснительной записки;

∙ защитить курсовую работу.

Объектом данной курсовой работы является финансово-хозяйственная деятельность ОАО «Укрстальконструкция».

Информационным обеспечением выполнения курсовой работы является: форма №1 «Баланс», форма №2 «Отчет о финансовых результатах» ОАО «Укрстальконструкция».

Исследуемым периодом является временной интервал в 3 года (2006-2008).

Часть 1. Экспресс-анализ финансово-хозяйственной деятельности ОАО «Укрстальконструкция»

1.1 Анализ структуры и динамики источников формирования и направлений использований финансовых ресурсов ОАО «Укрстальконструкция»

Для анализа структуры и динамики источников формирования и направлений использования финансовых ресурсов предприятия воспользуемся данными о балансе предприятия за 2006, 2007 и 2008 годы (Приложение А, Б и В соответственно) и проанализируем их с помощью вертикального и горизонтального анализа. Которые, в свою очередь помогут определить удельный вес каждой статьи актива и пассива баланса в итоге баланса, а так же позволят узнать динамику источников формирования и направлений использования финансовых ресурсов предприятия.

С этими целями заполним таблицы «Структура и динамика источников формирования финансовых ресурсов предприятия» (Приложения Ж, З, И), а так же «Структура и динамика направлений использования финансовых ресурсов предприятия» (Приложения К, Л, М) по каждому году отдельно.

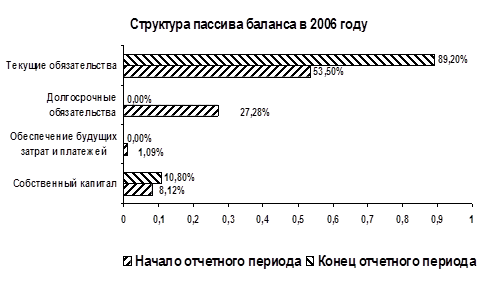

Для наглядности структуры и динамики пассивов баланса за 2006 год построим диаграммы по результатам, записанным в таблицах приложений А, Ж и К:

Диаграмма 1

Как видно из таблицы в приложении Ж и Диаграммы 1 в 2006 году наибольшую часть источников формирования предприятия составляют текущие обязательства, что является отрицательным моментом. Доля собственного капитала в валюте баланса на конец года составила лишь 10,80%. Позитивным фактором является то, что она выросла на 2,68% (с 8,12% в начале, до 10,80% в конце года). При этом резервный капитал не вырос вовсе, из-за чего его доля в общем балансе уменьшилась на 0,02, что говорит о неэффективности деятельности предприятия. Из позитивных факторов следует отметить увеличение доли нераспределенного фонда на 4631 тыс. грн., который теперь составляет 90,51% в структуре собственных средств предприятия.

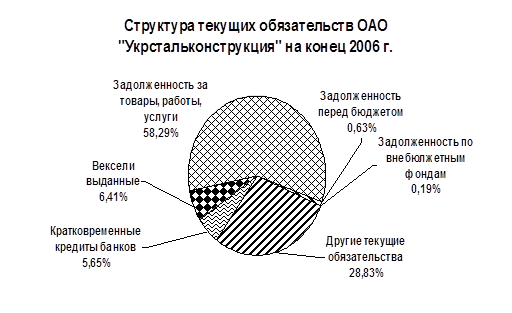

Диаграмма 2

В привлеченном капитале доминируют текущие обязательства, возросшие, доля которых составляет к концу года 89,20% от общей валюты баланса и 100% от всего заемного капитала предприятия. Сумма долгосрочных кредитов стала равна нулю, что говорит о повышенном риске утраты финансовой стабильности и плохой структуре баланса. В текущих обязательствах, как видно из диаграммы 2 большую часть занимает кредиторская задолженность за товары, работы, услуги (на конец года 58,29%). Положительным моментом является достаточно низкая доля задолженности перед бюджетом (0,63%), несмотря на самый большой показатель прироста (746,25%).

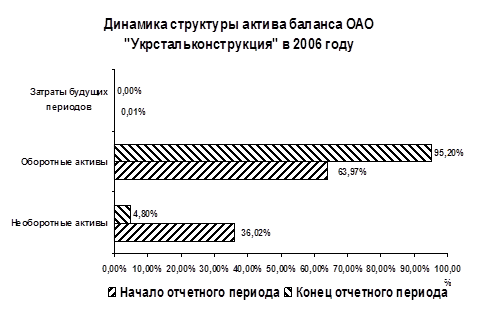

Как мы можем судить из таблицы в приложении К, имущество предприятия за 2006 год возросло на 14938 тысячи гривен, что является положительным фактором. Наибольший удельный вес в структуре баланса имеют оборотные активы (95,20% к концу года), наглядно это показано на Диаграмме 3, это говорит о достаточно мобильной структуре активов, «легкой» их структуре, и является положительным фактором. Опережение темпов роста оборотных активов над внеоборотными свидетельствует о расширении производственной деятельности предприятия. Внеоборотные активы предприятия уменьшились за отчетный период на 32229 тыс. грн, а их доля в активах баланса уменьшилась на 31,22% (с 36,02% в начале до 4,80% в конце года), что так же является положительным фактором.

Диаграмма 3

В структуре внеоборотных активов значительно уменьшилась доля долгосрочной дебиторской задолженности на 63,45% (с 76,78% до 13,33%), остальные же части выросли за счет более низких темпов уменьшения.

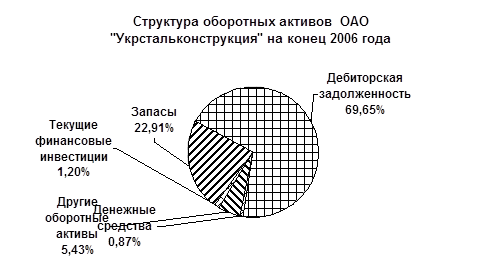

Диаграмма 4

Оборотные активы предприятия в 2006 году увеличились на 47068 тыс. грн. При этом следует отметить, что как видно по Диаграмме 4 доля дебиторской задолженности (69,65%) превышает аналогичный показатель денежных средств (0,87%), что свидетельствует о проблемах в оплате продукции предприятия потребителями и преимущественно безналичном характере расчетов предприятия. Кроме того увеличилась стоимость запасов на 7484 тыс. грн, и дебиторской задолженности на 36372 тыс. грн. что являются отрицательными факторами. Сопоставив суммы дебиторской (79635 тыс. грн.) и кредиторской задолженности (101081 тыс. грн.) можем сказать, что сальдо задолженности предприятия было пассивным, то есть предприятие формировало свои запасы и отсрочки платежей должников за счет невыполнения обязательств перед кредиторами. При этом доля денежных средств в оборотных активах уменьшилась на 1,22%, что так же является отрицательной тенденцией.