Финансовый анализ ОАО Укрстальконструкция за 2006-2008 годы

2.3 Анализ деловой активности ОАО «Укрстальконструкция»

Для анализа финансовой и деловой активности предприятия используем данные баланса за 2006, 2007, 2008 годы (Приложения А, Б и В соответственно) и данные финансового отчета предприятия по этим годам (Приложения Г, Д, Е). По ним рассчитаем коэффициенты и периоды оборотности, которые занесем в соответствующие таблицы (Приложения Х и Ц).

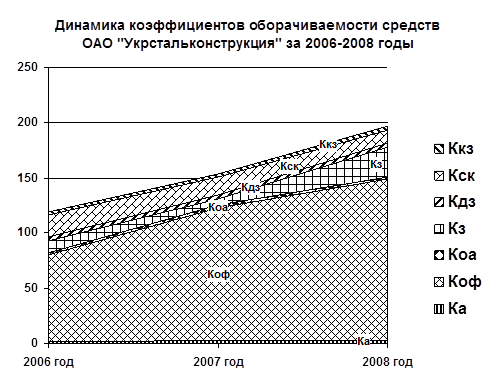

Для более наглядного рассмотрения динамики показателей деловой активности построим диаграммы 14 и 15.

Диаграмма 14

Как видно из диаграммы 14, на предприятии наблюдается положительная тенденция к увеличению оборачиваемости средств.

Коэффициент оборачиваемости активов показывает стабильный небольшой прирост, за исследуемый период он вырос на 0,36 (с 2,03 в 2006 году до 2,39 в 2008 году), при этом период оборота сократился на 26 дней.

Коэффициент оборачиваемости основных фондов вырос почти в 2 раза – на 68,41 (с 77,85 в 2006 году до 146,26 в 2008 году), а период оборота сократился на 3 дня и составил в 2008 году всего 2 дня.

Коэффициент оборачиваемости запасов увеличился на 16,5 (с 10,17 в 2006 году до 26,67 в 2008), что говорит об оптимизации деятельности предприятия, а период обращения запасов уменьшился на 22 дня. При этом ускорение обращения запасов было нелинейным, поскольку в 2006 году период обращения составлял 35 дней, в 2007 – 65 дней, а в 2008 снизился до 13.

Диаграмма 15

Скорость обращения готовой продукции настолько высока, что период ее обращения занимает меньше одного дня, а в 2008 году ни в начале, ни в конце года готовой продукции на складах предприятия не было вообще. Это означает, что предприятие избегает затоваривания готовой продукции и накопления излишних производственных запасов, а потому является позитивным фактором.

Коэффициент обращения дебиторской задолженности снизился на 0,44 (с 3,72 в 2006 году до 3,28 в 2008) а период инкассации дебиторской задолженности сократился на 13 дней и составил 110 дней, это может быть вызвано улучшением платежеспособности покупателей или ужесточением расчетов с ними.

Коэффициент оборачиваемости собственного капитала снизился на 8,01 (с 20,14 в 2006 году до 12,13 в 2008 году), а период обращения собственного капитала вырос на 12 дней, что является негативным фактором, поскольку свидетельствует об увеличении срока финансового цикла.

Коэффициент обращения кредиторской задолженности с 2006 по 2008 год вырос на 0,63 и в 2008 достиг 3,15, а период обращения кредиторской задолженности увеличился на 29 дней и составил 114 дней. Однако скорость погашения кредиторской задолженности остается высокой и это говорит о сохранении нормального уровня платежеспособности предприятия.

Период обращения кредиторской задолженности в 2008 году несколько дольше, чем период обращения дебиторской задолженности, что говорит о том, что предприятие рассчитывается с бюджетом и кредиторами несколько медленнее, чем выполняют свои обязательства покупатели. При том, что в 2006 наблюдалась обратная картина, тогда расчеты по обязательствам предприятия проводились на 46 дней быстрее, чем погашение задолженности покупателями.

2.4 Анализ рентабельности ОАО «Укрстальконструкция»

Для оценки эффективности хозяйственной деятельности также используются показатели рентабельности — прибыльности или доходности капитала, ресурсов или продукции. Рентабельность предприятия отражает степень прибыльности его деятельности.

На уровень и динамику показателей рентабельности оказывает влияние вся совокупность производственно-хозяйственных факторов: уровень организации производства и управления; структура капитала и его источников; степень использования производственных ресурсов; объем, качество и структура продукции; затраты на производство и себестоимость изделий; прибыль по видам деятельности и направления ее использования.

Используя данные формы Ф1 «Баланс» (Приложения А, Б, В) и Формы Ф2 «Отчет о финансовой деятельности предприятия» (Приложения Г, Д, Е) за 2006, 2007 и 2008 годы, рассчитаем показатели и заполним таблицу «Показатели рентабельности ОАО «Укрстальконструкция» за 2006-2008 годы» (Приложение Ч).

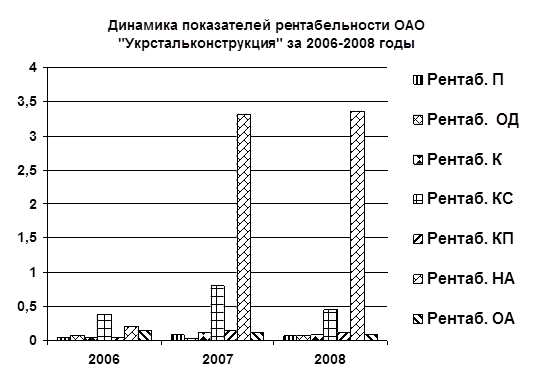

Для удобства представления динамики рентабельности ОАО «Укрстальконструкция» построим Диаграмму 16 по результатам

Диаграмма 16

Рентабельность продаж показывает сколько прибыли приходится на единицу реализованной продукции. В нашем случае мы видим, что с 2006 года по 2008 этот показатель повысился на 0,02 и составил 7 копеек с 1 грн продукции. В то же время это на 0,02 ниже, чем аналогичный показатель 2007 года. Рост данного показателя свидетельствует о том, что рост цен на продукцию ОАО «Укрстальконструкция» превышал увеличение затрат на ее производство.

Рентабельность операционной деятельности в 2006 году составила 0,08, при этом понизившись до 0,03 в 2007 году, и повысилась на 0,05 в 2008 году, при этом составила 00,8.

Рентабельность всего капитала фирмы за исследуемый период повысилась на 5%, (с 0,04 в 2006 году до 0,09 в 2008), при этом в 2007 году она составила 11%. При том, что этот показатель достаточно низок повышение его показателя говорит об улучшении эффективности использования всего имущества предприятия. Повышение этого показателя говорит о повышении спроса на продукцию фирмы, а снижение о регрессе популярности товара.

Рентабельность собственного капитала ОАО «Укрстальконструкция» за исследуемый период повысилась на 0,07 (с 0,38 в 2006 году по 0,45 в 2008 году), при этом по сравнению с аналогичным показателем в 2007 году (0,81) ее коэффициент снизился на 0,36. Поскольку этот показатель является критерием оценки для котировки акций, следует посочувствовать их владельцам.

Коэффициент рентабельности привлеченного капитала с 2006 по 2008 вырос на 0,07 и составил 0,11, при этом в сравнении с аналогичным показателем на 2007 год (0,15), он упал на 0,04.

Рентабельность необоротных активов за исследуемый период выросла с 0,20 в 2006 году до 3,36 в 2008году, на 3,16, показатель 2007 года, при этом, составил 3,11. Такое резкое увеличение показателя говорит прежде всего о резком сокращении необоротных активов.

Рентабельность оборотных активов, напротив, снижалась постепенно на 3% в год, так в 2006 году ее коэффициент составил 0,15, в 2007 – 0,12, а в 2008, соответственно – 0,09.

В целом предприятие показало средние показатели рентабельности для капиталистических стран, кроме того, большинство показателей с переменным успехом, но все же растет, а значит – предприятие развивается. Кроме того снижение прибылей, и как следствие - рентабельности в 2008 году можно списать на общую финансово-экономическую обстановку в стране. При этом следует заметить, что все года предприятие закончило с прибылью.

Заключение

Проведенные исследования показали, что за 2006-2008 годы валюта баланса ОАО «Укрстальконструкция» увеличилась на 74 181 тыс. грн., или на 70,53% и составила к концу 2008 года 179 347 тыс. грн, что, безусловно, является следствием успешной деятельности предприятия и расширении его деятельности.