Финансовый рычаг как инструмент управления стоимостью и структурой капитала предприятия

Финансовый леверидж - это доля займов в общем капитале компании. При этом, компании следует выбирать такую структуру капитала, которая может повысить цену ее акции[4].

В общем виде финансовый рычаг (леверидж) - это финансовый механизм управления рентабельностью собственного капитала за счет оптимизации соотношения используемых собственных и заемных финансовых средств. А эффект финансового рычага - это приращение к рентабельности собственных средств, получаемое благодаря использованию кредита, несмотря на платность последнего. Эффект финансового рычага возникает из-за расхождения между экономической рентабельностью и "ценой" заемных средств. Экономическая рентабельность активов представляет собой отношение величины эффекта производства (т.е. прибыли до уплаты процентов за кредиты и налога на прибыль) к суммарной величине совокупного капитала предприятия (т.е. всех активов или пассивов).

Высокая доля заемного капитала характеризует, соответственно, высокий эффект финансового рычага, но, в тоже время, высокий риск потери финансовой устойчивости предприятием. Т.е. при выборе политики финансирования финансовый менеджер, используя финансовый рычаг, должен грамотно соотнести повышение рентабельности капитала и риск потери финансовой устойчивости (независимости) предприятия. При этом, еще и учесть тот факт, что эффект финансового рычага повышает рыночную стоимость предприятия (цену его акций). Суть этого финансового риска заключается в том, что платежи по кредитам и займам являются обязательными, т.е. в случае недостатка средств для погашения данного обязательства, предприятие будет вынуждено ликвидировать часть своих активов, что, в свою очередь, приводит прямым и косвенным потерям.

Теоретически, эффект финансового рычага может быть равен 0 в случаях, если финансирование на предприятии происходит только за счет собственных источников и если вся прибыль отдается на выплату процентов по кредиту. Отрицательный эффект финансового рычага будет говорить о том, что часть собственного капитала отдается на покрытие процентов по кредиту. Положительный эффект финансового рычага говорит об эффективности использования заемных средств.

1.2 Составляющие финансового рычага

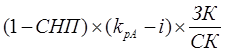

Для расчета эффекта финансового рычага используется следующая формула:

ЭФР =  (2)

(2)

ЭФР – эффект финансового рычага;

СНП – ставка налогообложения прибыли, выраженная десятичной дробью;

![]() – коэффициент рентабельности активов;

– коэффициент рентабельности активов;

i – средняя расчетная ставка процента;

ЗК – заемный капитал;

СК – собственный капитал.

Как видно, эта формула имеет три составляющие (Приложение Б):

Налоговый корректор (или налоговый щит) финансового рычага (1 - СНП) - показывает, в какой степени проявляется эффект финансового рычага в связи с различным уровнем налогообложения прибыли. Налоговый щит - уменьшение размера налоговых обязательств компании, вызванное увеличением затрат, подлежащих вычету из облагаемого дохода (амортизационных отчислений и процентных платежей)[5]. Размер налогового щита может рассчитываться как ставка налога, умноженная на прирост таких затрат.

Налоговый корректор финансового левериджа практически не зависит от деятельности организации, т.к. ставка налога на прибыль устанавливается законодательно. Вместе с тем, в процессе управления финансовым левериджем дифференциальный налоговый корректор может быть использован в следующих случаях:

· если по различным видам деятельности установлены дифференцированные ставки налогообложения прибыли;

· если по различным видам деятельности законодательно (НК РФ) предусмотрены налоговые льготы по прибыли;

· если отдельные дочерние компании организации осуществляют свою деятельность в свободных экономических зонах своей страны, где действует льготный режим налогообложения прибыли;

· если дочерние компании осуществляют свою деятельность в других государствах с более низким уровнем налогообложения прибыли.

При этих условиях, воздействуя на структуру производства и, в свою очередь, на состав прибыли по уровню налогообложения, можно снизить среднюю ставку налогообложения прибыли и повысить воздействие налогового корректора на эффект финансового рычага (при прочих равных условиях).

Дифференциал ![]() - характеризует разницу между уровнем экономической рентабельности активов и средней расчетной ставкой процента по заемным средствам; СРСП, как правило, не совпадает с процентной ставкой, механически взятой из кредитного договора, и рассчитывается как умноженное на 100 отношение величины всех фактических финансовых издержек по всем кредитам за анализируемый период к общей сумме заемных средств, используемых в анализируемом периоде. При этом коэффициент рентабельности активов равен ( ROA) равен отношению чистой прибыли, полученной предприятием за период, к средней величине активов предприятия за период.

- характеризует разницу между уровнем экономической рентабельности активов и средней расчетной ставкой процента по заемным средствам; СРСП, как правило, не совпадает с процентной ставкой, механически взятой из кредитного договора, и рассчитывается как умноженное на 100 отношение величины всех фактических финансовых издержек по всем кредитам за анализируемый период к общей сумме заемных средств, используемых в анализируемом периоде. При этом коэффициент рентабельности активов равен ( ROA) равен отношению чистой прибыли, полученной предприятием за период, к средней величине активов предприятия за период.

Плечо финансового рычага (или коэффициент пропорциональности) - характеризует силу воздействия финансового рычага - это соотношение между величиной заемного капитала (ЗК) и собственного (СК). Собственный капитал характеризует общую стоимость средств предприятия, принадлежащих ему на правах собственности и используемых им для формирования определенной части его активов. Эта часть активов, сформированная за счет инвестированного в них собственного капитала, представляет собой чистые активы предприятия. Заемный капитал характеризует привлекаемые для финансирования развития предприятия на возвратной (возмездной) основе денежные средства или другие имущественные ценности. Все формы заемного капитала, используемого предприятием, представляют собой его финансовые обязательства, подлежащие погашению в предусмотренные сроки[6].

Выделение этих составляющих позволяет целенаправленно управлять изменением эффекта финансового рычага при формировании структуры капитала.

При положительном значении дифференциала любой прирост коэффициента пропорциональности будет вызывать еще больший прирост рентабельности собственного капитала, а при отрицательном значении дифференциала прирост коэффициента будет приводить к еще большему снижению рентабельности собственного капитала. Однако рост эффекта финансового рычага имеет определенные пределы и необходимо осознание глубокого противоречия и неразрывной связи между дифференциалом и плечом финансового рычага. В процессе повышения доли заемного капитала снижается уровень финансовой устойчивости предприятия, что приводит к увеличению риска его банкротства. Это вынуждает кредиторов увеличивать уровень кредитной ставки с учетом включения в нее возрастающей премии за дополнительный финансовый риск. Это увеличивает среднюю расчетную ставку процента, что (при данном уровне экономической рентабельности активов) ведет к сокращению дифференциала.

При высоком значении плеча финансового рычага его дифференциал может быть сведен к нулю, при котором использование заемного капитала не дает прироста рентабельности собственного капитала. При отрицательном значении дифференциала рентабельность собственного капитала снизится, поскольку часть прибыли, генерируемой собственным капиталом, будет уходить на обслуживание используемого заемного капитала по высоким ставкам процента за кредит. Таким образом, привлечение дополнительного заемного капитала целесообразно только при условии, что уровень экономической рентабельности предприятия превышает стоимость заемных средств. Вычисление средней расчетной ставки процента ведется по формуле средней арифметической взвешенной.  , (3) i – средняя расчетная ставка процента;

, (3) i – средняя расчетная ставка процента;![]() - стоимость n-го источника заемных средств;

- стоимость n-го источника заемных средств;![]() - доля n-го источника заемного капитала в стоимости всего заемного капитала.

- доля n-го источника заемного капитала в стоимости всего заемного капитала.