Финансовый рычаг как инструмент управления стоимостью и структурой капитала предприятия

Расчет эффекта финансового рычага позволяет определить предельную границу доли использования заемного капитала для конкретного предприятия, рассчитать допустимые условия кредитования.

1.3 Подходы к оценке эффекта финансового рычага

Существует два подхода к оценке эффекта финансового рычага: американский и европейский[7].

Эффект финансового рычага в американском понимании - это процентное изменение денежного потока, получаемого владельцем собственного капитала, при изменении отдачи активов на 1%. Эффект выражается в том, что незначительное изменение общей отдачи приводит к значительному изменению денежного потока, получаемого владельцем собственного капитала. Эффект финансового рычага в американской концепции показывает, на сколько процентов возрастет чистая прибыль при изменении операционной прибыли на 1%.

ЭФР =, где (4)

где (4)

ЧП – чистая прибыль;

ОП – операционная прибыль.

Чистую прибыль можно выразить через операционную прибыль и проценты к уплате следующим образом:

ЧП = ![]() (5)

(5)

![]() (6)

(6)

Средняя расчетная ставка процента исключена из формулы, т.к. при изменении операционной прибыли плата за пользование заемными средствами не изменяется.

Подставляя чистую прибыль, выраженную через операционную, получаем, что:

![]() (7)

(7)

Из полученной формулы видно, что если эффект финансового рычага положительный, то есть смысл привлекать заемные средства, если отрицательный – то смысла нет.

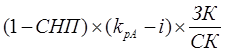

В европейской подходе эффект финансового рычага - разница между доходностью собственного капитала и доходностью активов. Т.е. дополнительная доходность у владельца собственного капитала, возникающая при привлечении заемного капитала с фиксированным процентом. Суть европейской концепции выражается в следующей формуле:

Для расчета эффекта финансового рычага используется следующая формула:

ЭФР =  (8)

(8)

ЭФР – эффект финансового рычага;

СНП – ставка налогообложения прибыли, выраженная десятичной дробью;

![]() – коэффициент рентабельности активов;

– коэффициент рентабельности активов;

i – средняя расчетная ставка процента;

ЗК – заемный капитал;

СК – собственный капитал.

Т.е. с европейской точки зрения эффект финансового рычага возникает из-за расхождения между экономической рентабельностью активов и "ценой" заемных средств. Эффект финансового рычага – приращение чистой рентабельности собственного капитала, получаемое в результате использования заемных источников (европейский подход).Эффект финансового рычага – приращение чистой прибыли на одну акцию (американский подход).

Принципиальная разница между изложенными подходами изображена на рисунке (Приложение А).

Коэффициент финансового левериджа является рычагом, который мультиплицирует (пропорционально мультипликатору или коэффициенту изменяет) положительный или отрицательный эффект, получаемый за счет соответствующего значения дифференциала. При неизменном значении дифференциала коэффициент финансового левериджа является главным генератором как возрастания суммы и уровня прибыли на собственный капитал, так и финансового риска потери этой прибыли.

Для того, чтобы эффект снижения дифференциала не превысил эффект от привлечения кредита необходимо стабилизировать эффект финансового рычага. Для этого рассмотрим две ситуации. В первом случае заемный капитал состоит из кредиторской задолженности, которая является бесплатной, следовательно процентная ставка за кредит и сумма кредитов банков могут не учитываться, т.е. процентная ставка и величина банковского кредита равны 0. Во втором случае кредит используется и значения процентной ставки и банковского кредита не равны 0.

, (10)

, (10)

КЗ - бесплатная кредиторская задолженность;

БК - величина банковского кредита;

ПК – величина процентной ставки по банковскому кредиту.

Поскольку, привлечение банковского кредита по сущности эффекта финансового рычага должно увеличивать ЭФР, то:

![]()

![]()

![]()

![]()

В итоге получаем, что величина банковского кредита с учетом условия неотрицательности должна быть не менее расчетной величины:

Такое значение банковского кредита приведет к стабилизации или увеличению эффекта финансового левериджа при определенной процентной ставке, не превышающей значение экономической рентабельности активов (![]() ).

).

2. Механизм использования финансового рычага в управлении стоимостью и структурой капитала

2.1 Эффект финансового рычага, как инструмент управления стоимостью и структурой капитала

В мировой литературе под структурой капитала понимается обычно структура постоянного (перманентного) капитала, т.е. собственного и долгосрочного заемного.

Структура капитала - это соотношение экономико-стоимостных характеристик различных видов активов организации.

Пассив баланса включает: собственный капитал; долгосрочные и среднесрочные обязательства; краткосрочные обязательства.

В результате структура капитала включает: обыкновенные акции; привилегированные акции; облигации; долгосрочные и среднесрочные обязательства.

В современной российской практике такой подход вряд ли возможен, так как такие элементы структуры капитала, как привилегированные акции, облигации, долгосрочный кредит, отсутствуют у многих предприятий. Кроме того, применяемый подход неприменим в отношении неакционерных обществ. Именно поэтому под структурой капитала следует понимать структуру раздела III пассива баланса предприятия.

Структура капитала предприятия, а также стоимость собственных и заемных средств определяют цену всего его капитала. Именно этим прежде всего определяется оптимизация структуры капитала.

Оптимальная структура капитала представляет собой такое соотношение использования собственных и заемных средств, при котором обеспечивается наиболее эффективная пропорциональность между коэффициентом финансовой рентабельности и коэффициентом финансовой устойчивости предприятия, т.е. максимизируется его рыночная стоимость[8].

Иными словами, оптимальная структура капитала предполагает наиболее эффективное соотношение между финансовой независимостью (устойчивостью) предприятия и прибыльностью (рентабельностью) активов.

Как известно, одной из целей деятельности предприятий может быть экономический рост и в результате максимизации стоимости предприятия и его акций, если речь идет об АО. Именно поэтому одним из показателей оценки финансовой деятельности предприятия является рост стоимости его собственных средств (капитала).