Формирование и управление инвестиционным портфелем

Каждый трейдер знает, что весь технический анализ основывается на одном постулате: движение цен имеет направление. Технический аналитик должен добиться того, чтобы рынок самостоятельно указал ему на направление своего движения, для этого необходимо провести грамотный анализ ценовых графиков, один из которых представлен на рис 2. При выполнении технического анализа должны четко определяться «линии поддержки» и «линии сопротивления» (линии спроса и предложения).

- Линии поддержки (Support) – это прерогатива тех клиентов, которые заботятся о том, чтобы цена не понижалась.

- Линии сопротивления (Resistance) – здесь, трейдер следит за тем, чтобы цена не поднималась.

Взаимопонимание между продавцом и покупателем заключается тогда, когда цена устраивает обоих [26].

Рисунок – 2 Динамика роста цен

2.2 Анализ портфеля акций консервативного инвестора

Стратегия управления консервативного инвестора относится к группе тактических, т.е. предполагает поиск возможностей максимальных рыночных доходностей, соответствующих заданному уровню риска.

Необходимо распознать тенденцию и следовать ей на протяжении всего периода ее существования. Сильные тренды на рынке возникают не часто, поэтому важно вовремя распознать признаки их появления.

Системный подход в принятии решения определяет однозначно моменты для входа в рынок и выхода из него.

Во время повышательных трендов портфель состоит из акций, в момент снижения котировок стратегия выводит портфель в деньги. Купленные бумаги могут удерживаться до нескольких месяцев, в зависимости от характера развивающейся тенденции. Доля в портфеле каждой конкретной акции определяется следующим образом: так как при покупке акций всегда известна цена продажи, то объем покупаемых акций ценных бумаг рассчитывается так, чтобы первоначальный риск был одинаковым в каждой сделке. В данной стратегии он равняется 0,6 % от текущей оценки портфеля [24].

Например в портфель включаем высоколиквидные российские акции, лидеры по среднедневному обороту на ММВБ за последние полгода. На 1.10.09.- это 13 наиболее ликвидных акций, представляющих разные отрасли российской экономики:

Сбербанк ао;

Газпром ао;

ГМК Норильский Никель ао;

Лукойл ао;

Сбербанк ап;

Роснефть ао;

ВТБ ао;

Сургутнефтегаз ао;

Уральский ао;

РусГидро ао;

Сургутнефтегаз ап;

ФСК ЕЭС ао;

Северсталь ао.

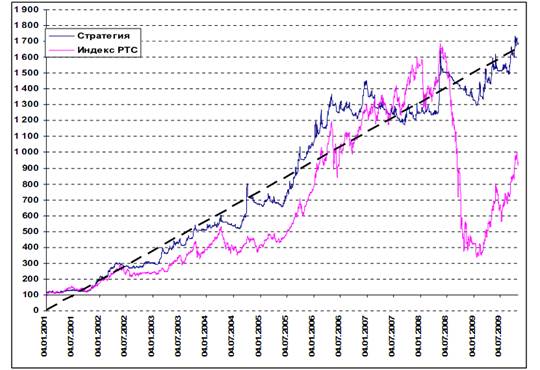

Указанный список акций пересматриваться ежеквартально. В случае изменения в лидерах ликвидности, список бумаг, в которые инвестируются средства, может измениться как в сторону увеличения, так и уменьшения. Результаты инвестирования по данной стратегии представлены на рис. 3.

Рисунок 3- Динамика доходности стратегии в сравнении с индексом РТС

Основные характеристики стратегии составляют:

-Среднегодовая доходность -35,7;

-Максимальное снижение капитала – 18,4;

-Среднемесячная доходность – 2,62;

-Месячное СКО – 6,35;

- Месячный коэффициент Шарпа – 0,41;

- Месячный коэффициент Сортино – 1,36

Внутригодовые результаты инвестирования в общем оказались положительными (Приложение 1). Распределение годовой доходности в процентах отображены в таблице (Приложение 2).

Инвестирование средств клиента также можно осуществить в т.н. «голубые фишки». Представим портфель консервативного инвестора, который ведет работу с 12 бумагами, в их числе:

• Газпром

• Норильский никель ГМК

• Лукойл

• ПолюсЗолото

• Сбербанк РФ

• Сбербанк РФ пр.

• Роснефть

• Сургутнефтегаз

• Сургутнефтегаз пр.

• Татнефть

• МТС

• Банк ВТБ

По мере появления ликвидности в каких-то других бумагах, и перехода их в разряд «голубых фишек», этот список может быть значительно расширен. В случае снижения ликвидности и падения объемов торгов любая бумага может быть исключена из этого списка, как в свое время произошло с акциями Юкоса, Мосэнерго, Ростелекома и т.д.

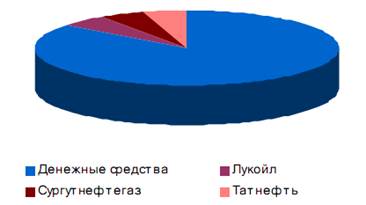

Процентная доля каждой конкретной бумаги в портфеле динамично меняется в зависимости от рыночной конъюнктуры и принимаемых рисков на сделку и может составлять, например, как 2%, так и 20%. Структуры клиентского портфеля, управляющегося по стратегии, на май 2008 года (накануне падения рынка) представлена на рис. 4 и на октябрь 2008 года (после падения) представлена на рис. 5.

Рисунок 4- Структура клиентского портфеля на 15 мая 2008 года

Рисунок 5- Структура клиентского портфеля на 15 августа 2008 года

В мае, когда на рынке наблюдался резкий двухнедельный рост, клиентский портфель состоял полностью из акций. Далее, во время снижения рынка, количество бумаг было сведено до минимума, а потом и вовсе был осуществлен переход в деньги [24].

Таким образом, возвращаясь к долгосрочному графику индекса РТС, представленный на рис.6, необходимо отметить, что сейчас сложилась уникальная ситуация. Тем, кто не успел поучаствовать в росте, который наблюдался на рынке после 1998 года, предоставляется второй шанс. Конечно, нельзя утверждать, что восстановление рынка будет один в один, как это происходило за период 1998-2003 гг., но, скорее всего, аналогии будут просматриваться. По крайней мере, шанс есть у "голубых фишек" с государственным участием: Газпром, Сбербанк, ВТБ и Роснефть.

За последние полгода практически все «голубые фишки» потеряли от 70% до 85% своей капитализации. Несложный математический расчет показывает, что если акция снизилась на 80%, то для того чтобы её стоимость вернулась на прежние уровни, необходим рост на 400%. Таким образом, потенциал у российского рынка просто колоссальный, и текущий момент для начала работы на фондовом рынке может оказаться самым привлекательным на ближайшие десятилетия. Вполне вероятно, что рынок дает новый шанс поучаствовать в ралли, аналогичном тому, которое продолжалось десять лет с конца 1998 года до середины мая 2008 года [27].

2.3 Анализ портфеля акций агрессивного инвестора

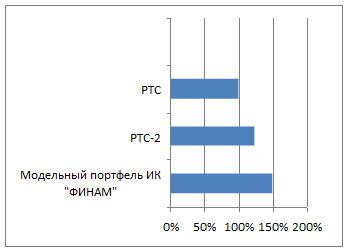

Рассмотрим портфель агрессивного инвестора на примере модельного портфеля ИК «ФИНАМ». С начала года модельный портфель зафиксировал 150 %-ный прирост, значительно опередив индекс РТС (+99%) и превзойдя индекс РТС -2(+122%). Динамика индексов представлена на рис. 6.

Рисунок 6 - Динамика индексов РТС, РТС-2 и Модельного портфеля ИК «ФИНАМ» с начала 2009 г.

Принимая во внимание увеличивающиеся риски глобальной инфляции, ИК «ФИНАМ», считают вероятным сохранение притока денежных средств на российский рынок, в этой связи предпочтительней инвестировать значительную долю модельного портфеля (43%) в голубые фишки. Тем не менее, доля первого эшелона была снижена на 5% относительно первого квартала. Изменение структуры портфеля в 3 квартале 2009г. представлено на рис. 7, а изменение структуры в 4 квартале 2009г. на рис. 8.