Формы и методы налогового контроля

Функционирование любой налоговой системы во многом зависит от эффективности налогового контроля.

Налоговый контроль – элемент финансового контроля и часть налогового механизма. Налоговый контроль пронизывает всю экономику, обеспечивая соблюдение правил бухгалтерского и налогового учета и отчетности, законодательных основ налогообложения.

Одним из основных требований к налоговому контролю стал древний принцип налогообложения: контроль должен приносить значительно больше средств, чем затрачивается на его проведение.

Целью проведения налогового контроля является выявление факторов нарушения налогового законодательства, их пересечение, обеспечение достоверности данных о полноте и своевременности уплаты налогов и сборов, а также проверка законности операций и действий и привлечение к ответственности налогоплательщиков.

Осуществление налогового контроля, во-первых, позволяет государству пополнять бюджет и поддерживать установленный законодательством порядок, во-вторых, дисциплинировать налогоплательщиков (плательщиков сборов), которые, признавая неотвратимость наказания за совершение правонарушения, постепенно (по мере развития налоговой системы и совершенствования законодательства) понимают, что своевременно и в полном объеме платить налоги – главная обязанность налогоплательщика.

Основная нагрузка по осуществлению налогового контроля возлагается на систему органов Федеральной налоговой службы. Основными задачами, возложенными на Службу, являются:

контроль за соблюдением налогового законодательства, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет государственных налогов и иных обязательных платежей;

учет налогоплательщиков (по категориям, территориям, видам налогообложения, роду деятельности);

учет поступления налогов по категориям и другим критериям;

анализ динамики поступления налогов по всем отслеживаемым признакам;

информирование органов власти о поступлении налогов, зачисляемых в соответствующие бюджеты;

совершенствование функционирования системы налогообложения (законодательная инициатива, методические разработки, информационное обеспечение, взаимодействие с органами власти в части исполнения налогового законодательства);

информирование налогоплательщиков по вопросам налогового законодательства и разъяснение системы налогообложения.

Формы и методы налогового контроля, осуществляемого в основном через систему органов Федеральной налоговой службы, установлены Налоговым кодексом РФ.

Под методами проведения налогового контроля понимается совокупность приемов и способов осуществления контрольного мероприятия с целью установления правильности и полноты начисления налогов и других обязательных платежей в бюджет и внебюджетные фонды, соблюдения при этом налогового законодательства.

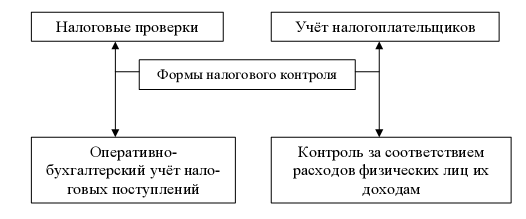

Налоговый контроль проводится налоговыми органами в нескольких формах. Формы налогового контроля – это комплекс определённых мероприятий, осуществляемых налоговыми органами на постоянной основе (Рисунок 1).

У каждой формы налогового контроля есть своё назначение в системе налогового контроля.

Рисунок 1. Формы налогового контроля.

Учёт налогоплательщиков обеспечивает формирование единой базы данных обо всех подлежащих налоговому контролю объектах. Эта база данных формируется в виде единого государственного реестра налогоплательщиков (ЕГРН).

Оперативно-бухгалтерский учёт налоговых платежей налоговыми органами обеспечивает контроль полноты и своевременности поступлений начисленных налогов и сборов в бюджеты и внебюджетные фонды. Оперативно-бухгалтерский учёт осуществляется путём ведения лицевых счетов, отправляемых ежегодно на каждого налогоплательщика по каждому виду налогов, в которых отражаются суммы начисленных налогов и сборов по данным налогоплательщика и налоговых органов, суммы начислений пеней и тарифных санкций, а также данные о фактическом поступлении начисленных сумм в бюджет и внебюджетные фонды.

Контроль соответствия расходов физических лиц их доходам является контролем за полнотой уплаты налогов физическими лицами. Осуществляется он путём сопоставления данных об их доходах, указанных в представленных в налоговые органы декларациях, с данными о фактически произведённых ими расходах. В сущности, это является камеральной проверкой деклараций о доходах физических лиц, но так как имеется некоторые специфические особенности, то требуется выделение этого вида контроля в самостоятельную форму налогового контроля, требующего соответствующего законодательного и организационного обеспечения.

Налоговые проверки являются самым важным элементом системы налогового контроля. Именно с их помощью осуществляется непосредственный контроль за полнотой и правильностью исчисления налогов и сборов, который может быть реализован только путём сопоставления представляемых налогоплательщиком налоговых расчётов (деклараций) с фактическими данными о его финансово-хозяйственной деятельности. И именно поэтому налоговые проверки среди иных форм налогового контроля поставлены на первое место (ст. 82 НК РФ).

1.2 Постановка на налоговый учет

Для учета налогоплательщиков законодательством предусмотрена постановка на учет в налоговых органах (табл. 1).

Таблица 1. Место постановки на налоговый учет в зависимости от категории налогоплательщиков

|

Категория налогоплательщиков |

Место постановки на учет |

|

Организация |

По месту нахождения организации По месту нахождения обособленных подразделений организации По месту нахождения имущества |

|

Физическое лицо или индивидуальный предприниматель |

По месту жительства По месту нахождения имущества По месту нахождения транспортных средств |

|

Иностранная организация |

По месту осуществления деятельности По месту нахождения обособленных подразделений организации По месту нахождения имущества |

Налоговые органы обязаны осуществить постановку на учет организации или индивидуального предпринимателя в течение пяти дней после подачи заявления и предусмотренных законодательством документов и выслать по почте уведомление о постановке на учет в налоговом органе по формам, которые устанавливаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, и в порядке, утверждаемом Минфином России.

Следует иметь в виду, что юридические и фактические адреса налогоплательщика должны быть идентичными, что предусмотрено ГК РФ.

В случае ликвидации или реорганизации организации, открытия или закрытия филиала или обособленного подразделения налогоплательщик обязан уведомить об этом налоговый орган, который производит снятие его с учета в течение 14 дней.