Анализ и оценка кредитной работы в ОАО Банке ВТБ24Рефераты >> Банковское дело >> Анализ и оценка кредитной работы в ОАО Банке ВТБ24

Рисунок 2 Динамика изменения структуры активов ОАО Банка "ВТБ24" за 2007-2009 год

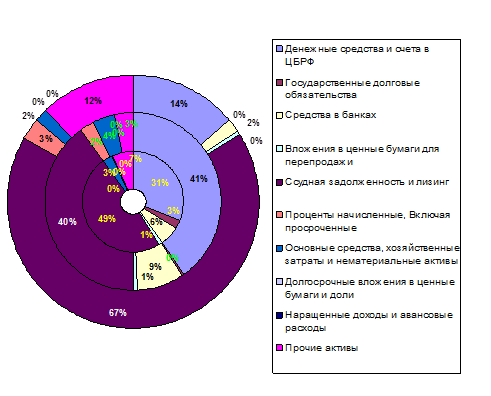

Результаты структурного анализа относятся к наиболее наглядным и информативным. Рассмотрим динамику наиболее весомых статей в активе баланса ОАО Банка "ВТБ24": это денежные средства и счета в ЦБ РФ, ссудная задолженность.

Денежные средства и счета в ЦБ РФ составили: в 2006 г. - 30572 тысяч рублей, 2007г. - 107934 тысяч рублей, 2008 г. - 67726 тысяч рублей, а удельные веса данной группы в общем объеме активов соответственно составили: 31%, 40%, 14%.

Можно отметить, что данная группа активов занимала большой удельный вес в общей сумме активов в 2006-2007г., однако, в 2008г. произошло резкое снижение остатков данных статей в балансе банка, в связи с чем это произошло и как отразилось на ликвидности банка. Следует дать ответ на этот вопрос: данный вид активов не приносит доход банку, практически без риска, высоколиквиден.

Наличие остатков в кассе банка, банкоматах, обменных пунктах позволяет производить выплаты в соответствии с требованиями его клиентов. Однако, чем больше остатки средств в кассе, тем выше ликвидность, но тем выше затраты банка. Касса и приравненные к ней средства приносят доход банку в виде комиссий за обналичивание чеков, доставки денежных средств на предприятия и т.д. Однако, эти доходы не сопоставимы с расходами на содержание кассы, технику для пересчета денег, кассовые кабины, перевозку денег, кассовые кабины, содержание сотрудников, охраны и т.д.

Остатки средств на корреспондентском счете в Центральном банке обеспечивают ликвидность банку, не приносят доход, но связаны с определенным риском. В частности, списания или зачисления не принадлежащих банку средств, блокирование счета.

Такое резкое снижение удельного веса данной статьи в балансе банка настораживает, говорит о том, что банк перешел к весьма агрессивной политике, минимизируя остатки средств в кассе и на счетах в ЦБ, банк стремиться вложить их в более рискованные и высокодоходные операции, например, в кредиты. Данная статья имеет большой удельный вес балансе ООО КБ "ВТБ24" и составляет на 01/01/2007г. - 47840 тысяч рублей, на 01/01/2008 г. - 107745 тысяч рублей, на 01/01/2009 г. - 330247 тысяч рублей, соответственно 49%,40%,67% в общем объеме активов баланса банка.

Однако, известно: уровень ликвидности банка тем ниже, чем выше доля кредитов в структуре активов. Это объясняется прежде всего тем, что кредиты и проценты по ним, как правило, не возвращаются в соответствии с первоначальными условиями кредитных соглашений. В этой связи, чем лучше методика оценки кредитоспособности клиентов коммерческого банка, тем лучше качество кредитного портфеля и выше конкурентные позиции банка и его ликвидность. Одновременно следует заметить, что кредитный портфель относится к наиболее доходной его части. Следовательно, банк идет на снижение ликвидности во имя увеличения доходности своей деятельности.

2.3 Анализ ликвидности баланса ОАО Банка "ВТБ24"

Оценка ликвидности осуществляется на основе расчета трех групп коэффициентов, подлежащих, в процессе управления ликвидностью, систематическому контролю и регулированию:

- коэффициенты структурной ликвидности (К стр.);

- коэффициент краткосрочной ликвидности (К кр.);

- коэффициенты ликвидности баланса (К б.).

Структурные нормативы показывают степень возможного использования пассивов до востребования на более длительные (до 90 дней) сроки. В текущих российских условиях, по мнению банковских аналитиков, срок 90 дней является переломным с точки зрения фондирования, за которым недопустимо использование для фондирования активов средств до востребования, и активы сроком свыше 90 дней могут обеспечиваться за счет пассивов более коротких сроков не более чем на 80%.

Норматив краткосрочной ликвидности характеризует кризисный сценарий, когда для выплаты по обязательствам необходимо будет продать часть активов. К ликвидным активам, которые в определенной доле могут быть использованы для покрытия обязательств более коротких сроков, в соответствии с методикой относят портфель государственных ценных бумаг Российской Федерации, требования банка по депозитам.

В соответствии с Положением, расчету коэффициентов предшествует распределение остатков, на используемых в расчетах счетах, по срокам.

Исходя из особых отношений с основными клиентами, предполагается, что даже в случае развития кризисного сценария, средства клиентов по счетам до востребования не будут изъяты сразу. Это утверждение позволяет сделать допущение о наличии в течение определенного периода неснижаемого остатка по данным счетам.

В связи с этим, устанавливается следующий механизм трансформации неснижаемого остатка по счетам до востребования:

- рассчитывается неснижаемый остаток по счетам до востребования клиентов за последние 3 календарных месяца;

- рассчитывается линейный тренд изменения остатков;

- при горизонтальном или возрастающем тренде сумма неснижаемого остатка равными долями относится в сроки до 14, до 30 и до 90 дней;

- при понижающемся тренде, на его основе производится расчет прогнозного неснижаемого остатка, который подлежит распределению в названной пропорции.

При наличии на счетах до востребования блокировок, оформленных в виде депозитов, они вычитаются из данной статьи и показываются по срокам сделок. Блокировки на счетах до востребования под гарантии и документарные операции, которые не оформлены депозитами, и соответственно, не имеют срока завершения, учитываются как средства сроком от 14 до 30 дней.

Срочные активы и пассивы распределяются, по принципу изложенному в Рекомендациях Банка России, то есть по срокам в соответствии с контрактными сроками, по ценным бумагам, имеющим срок погашения, - в соответствии с этими сроками.

В денежных поступлениях по данным счетам учитываются как основные суммы контрактов (бумаг), так и причитающиеся к выплате проценты (купон) на дату завершения или внутри срока. Причем, процентные выплаты (промежуточные и окончательная) и выплата основной суммы ставятся каждая в свой срок.

Покрытия на специально выделенных балансовых статьях, относятся к сроку от 14 до 30 дней.

Покрытия под пластиковые карточки относятся к сроку 30-90 дней.

Собственные векселя Банка, срок платежа по которым уже наступил, но они не предъявлены клиентом к оплате, ставятся в срок 1 день.

Векселя сторонних эмитентов, срок платежа по которым наступил, но они не предъявлены Банком к оплате, относятся в срок до 14 дней.

Просроченные кредиты Банка и не оплаченные в срок векселя других эмитентов, если не принято решение об отнесении их в состав неработающего капитала, принимаются в расчет с условным сроком погашения - 90 дней.

Поступления по акциям, представляющим собой торговый или инвестиционный портфель Банка, для целей оценки ликвидной позиции относятся к сроку 30-90 дней.