Анализ и оценка кредитной работы в ОАО Банке ВТБ24Рефераты >> Банковское дело >> Анализ и оценка кредитной работы в ОАО Банке ВТБ24

Таким образом, в период 2009-2010 г. ежегодный прирост капитала банковской системы должен находиться в интервале от 25% до 14%, а в период 2011-2020 годов - 14-9%.

Глава 2. Анализ и оценка кредитной работы в ОАО Банке "ВТБ24"

2.1 Характеристика ОАО Банка "ВТБ24"

Банк ВТБ24 - один из крупнейших участников российского рынка банковских услуг.

Мы входим в международную финансовую группу ВТБ и специализируемся на обслуживании физических лиц, индивидуальных предпринимателей и предприятий малого бизнеса.

Сеть банка формируют 500 филиалов и дополнительных офисов в 69 регионах страны. Мы предлагаем клиентам основные банковские продукты, принятые в международной финансовой практике.

В числе предоставляемых услуг: выпуск банковских карт, ипотечное и потребительское кредитование, автокредитование, услуги дистанционного управления счетами, кредитные карты с льготным периодом, срочные вклады, аренда сейфовых ячеек, денежные переводы.

Часть услуг доступна нашим клиентам в круглосуточном режиме, для чего используются современные телекоммуникационные технологии.

Основным акционером ВТБ24 является ОАО Банк ВТБ (98,93% акций). Уставный капитал ВТБ24 составляет 50,6 млрд рублей, размер собственных средств (капитала) - 96,6 млрд рублей.

Коллектив банка придерживается ценностей и принципов международной финансовой группы ВТБ. Одна из главных задач группы - поддержание и совершенствование развитой финансовой системы России.

Деятельность ВТБ24 осуществляется в соответствии с генеральной лицензией Банка России № 1623 от 13.07.2000 г.

Деятельность Банка осуществляется на основании ежегодных планов перспективного развития.

Банк "ВТБ24" ОАО относится к категории финансово стабильных кредитных организаций области. Одним из факторов стабильности является универсальность банка. Банк оказывает полный спектр банковских услуг. Ресурсная база формируется за счет привлеченных ресурсов и собственных средств.

В соответствии со стратегией развития Банка основными направлениями деятельности является:

повышение надежности и эффективности работы Банка, его отдельных подразделений, а также надежность его платежных и технических систем;

внедрение новой идеологии работы с клиентами, основанной на сочетании стандартных технологий с индивидуальным подходом к каждому клиенту;

развитие новых услуг и технологий, совершенствование качества оказываемых услуг, снижение их себестоимости;

привлечение средств организаций и физических лиц, а также размещение их в экономику региона;

реализация Программы развития региональной сети Банка;

сохранение своих позиций и доли Банка на валютном рынке и рынке драгметаллов;

сохранение своих позиций и доли Банка на рынке ипотечного кредитования, в том числе в рамках сотрудничества с Южно-Уральской Корпорацией жилищного строительства и ипотеки;

обеспечение роста собственного капитала и прибыли, достаточных для проведения капитальных вложений, обеспечение сохранения рентабельности активов.

2.2 Структурный анализ пассивов и активов ОАО Банка "ВТБ24"

Пассивы банка представляют собой источники средств банка для вложения в активные операции.

Рассматривая структуру пассивов банка необходимо определить долю собственных, заемных и привлеченных средств.

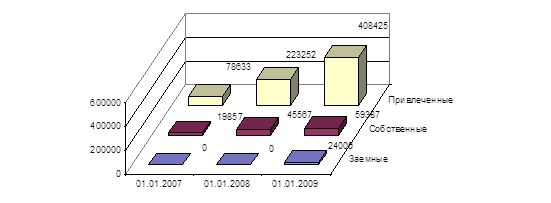

Динамика источников средств банка представлена на рисунке 1.

Рисунок 1 Динамика изменения структуры пассивов ОАО Банка "ВТБ24" за 2006-2008 год

Данные рисунка 1 свидетельствуют о том, что важнейшую роль в источниках средств банка играют привлеченные средства, данная тенденция прослеживается на протяжении всего анализируемого периода с 2006г. по 2008г. Доля данного источника возрастает как в абсолютном, так и в долевом соотношении.

Данная тенденция является положительной, так как привлеченные средства являются менее дорогими по сравнению с заемными средствами, так как в данном случае инициатором для размещения средств в банке являются вкладчики, кредиторы.

Доля собственных средств банка в финансировании активных операций банка невысока от 20,16 в 2006 г. до 12,08 в 2008 г., однако, данная ситуация вполне заурядна ведь в банковской практике существует правило: собственные средства составляют от 10 до 20 % в общем объеме средств.

В 2008 г. в структуре источников появляются заемные средства, они наиболее дорогие среди возможных источников, на привлечение заемных средств банк идет при наличии следующих возможных условий: нехватка ликвидных средств, возможность разместить заемные средства под более высокие проценты.

Однако, для анализа ликвидной позиции банка, следует уточнить, за счет каких именно источников осуществляется привлечение средств.

Структура привлеченных средств ОАО Банка "ВТБ24" представлена в таблице 5.

Таблица 5 - Структура привлеченных средств ОАО Банка "ВТБ24" 2006-2008 г. (тыс. руб.)

|

Вид привлеченных средств |

01/01/2007 |

01/01/2008 |

Абс. откл, тыс. руб. |

01/01/2009 |

Абс. откл., | |||

|

% |

% |

% | ||||||

|

Выпущенные векселя |

15496 |

19,7 |

43 534 |

19,5 |

+28038 |

82064 |

20,09 |

+38530 |

|

Депозиты, в т. ч. |

6631 |

8,43 |

23 012 |

10,31 |

+16381 |

55948 |

13,7 |

+32936 |

|

До востребования |

1048 |

1,33 |

2 956 |

1,32 |

+1908 |

553 |

0,14 |

-2403 |

|

До 30 дней |

- |

- |

- |

- |

- |

- |

- |

- |

|

От 31 до 90 дней |

1050 |

1,33 |

- |

- |

-1050 |

9 |

0 |

+9 |

|

От 91 до 180 дней |

338 |

0,43 |

59 |

0,03 |

-279 |

1 347 |

0,33 |

+1288 |

|

От 181 до 1 года |

424 |

0,54 |

11292 |

5,06 |

+10868 |

3 970 |

0,97 |

-7322 |

|

Свыше 1 года |

3770 |

4,79 |

8 705 |

3,9 |

+4935 |

50 069 |

12,27 |

+41364 |

|

Кредиторская задолженность |

- |

- |

1780 |

0,8 |

+1780 |

1282 |

0,31 |

-498 |

|

Обслуживание счетов |

35895 |

45,65 |

80998 |

36,3 |

+45103 |

114425 |

28,01 |

+33427 |

|

Прочие обязательства |

13981 |

17,88 |

50916 |

22,9 |

+36935 |

98 758 |

24,18 |

+47842 |

|

Итого |

78633 |

100,00 |

223252 |

100,00 |

+144619 |

408425 |

100,00 |

+185173 |