Анализ и оценка кредитной работы в ОАО Банке ВТБ24Рефераты >> Банковское дело >> Анализ и оценка кредитной работы в ОАО Банке ВТБ24

Расчетные значения коэффициентов ликвидности баланса приведены в таблице 10.

Таблица 10 - Коэффициенты ликвидности баланса за 2006-2008 год, %

|

Вид коэффициента |

01/01/2007 |

01/01/2008 |

01/01/2009 |

|

Кб1 |

37,46 |

48,76 |

15,47 |

|

Кб2 |

48,57 |

40,08 |

67,15 |

|

Кб3 |

40,18 |

49,12 |

15,67 |

|

Кб4 |

0, 19 |

0,13 |

0,0099 |

|

Кб5 |

0,64 |

0,88 |

0,38 |

|

Кб6 |

6,7 |

4,59 |

5,65 |

|

Кб7 |

0, 20 |

0,17 |

0,12 |

|

Кб8 |

0,66 |

0,59 |

0,86 |

|

Кб9 |

0,07 |

0,02 |

0,002 |

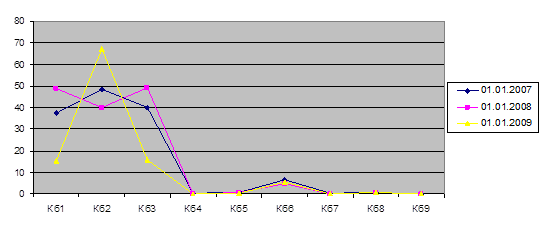

Рисунок 3. Динамика изменения коэффициентов ликвидности баланса 2007-2009 год.

На основании таблицы 10 и рисунка 3 проведем анализ коэффициентов ликвидности баланса ОАО Банка "ВТБ24".

Показатель денежной позиции (Кб1) в 2007 году вырос по сравнению с 2008 г., однако, в виду снижения средств в кассе и на корсчетах банков, в 2009 г. значение данного показателя резко снизилось.

Наряду с этим, произошло заметное увеличение показателя использования мощностей (Кб2), потому что денежные средства, отозванные из кассы банка и с корреспондентских счетов вложены в ссуды.

В силу вышеназванных причин, показатель высоколиквидных активов банка (Кб3) претерпел значительное изменение и составляет всего 15,67 % в 2009г. по сравнению с 40,18 в 2007г.

Показатель структуры депозитов (Кб4) говорит о том, что доля депозитов до востребования в общей сумме депозитов в банке очень мала и продолжает снижаться. Данная тенденция является положительной, так как увеличение доли срочных депозитов в структуре привлеченных средств говорит о более стабильной ресурсной базе банка.

Однако, следует проанализировать, действительно ли депозиты, учитываемые на счетах срочных депозитов, работают в режиме "срочных", либо клиент может распоряжаться этими средствами в режиме депозитов до востребования, а данные депозиты предусмотрены в качестве срочных лишь для того, чтобы улучшить коэффициенты ликвидности банка.

Значение показателя соотношения кредитов и депозитов (Кб6) говорит о том, что для банка нехарактерно выдавать кредиты за счет привлеченных депозитов. За счет каких источников осуществляется выдача кредитов можно увидеть из структурного анализа ресурсной базы банка.

Качество активов, характеризуемое показателем качества активов (Кб8), является одной из важных характеристик активов банка, и значение данного показателя говорит о том, что руководству банка стоит задуматься о других способах размещения средств, менее рискованных, нежели кредиты.

Однако, коэффициент просроченных ссуд (Кб9) говорит о том, что при всей рискованности портфеля активов банка доля просроченных ссуд очень низка в общей сумме выданных кредитов, при этом доля просроченных ссуд продолжает снижаться на протяжении анализируемого периода, что является положительной тенденцией.

Расчет нормативов ликвидности проведем на основании данных таблицы 11.

Таблица 11 - Данные для расчета нормативов ликвидности ЦБ РФ тыс. руб.

|

Расчетная величина |

01/01/2007 |

01/01/2008 |

01/01/2009 |

|

Высоколиквидные активы банка |

41967 |

96571 |

46170 |

|

Обязательства банка по счетам до востребования: |

65949 |

176573 |

223605 |

|

Ликвидные активы банка |

49800 |

159753 |

204449 |

|

Обязательства банка по счетам до востребования и на срок до 30 дней: |

72014 |

181793 |

249461 |

|

Задолженность банку свыше 1 года |

3920 |

3596 |

27684 |

|

Собственные средства (капитал) банка |

18455 |

44748 |

60383 |

|

Обязательства банка по депозитным счетам, полученным кредитам и другим долговым обязательствам сроком погашения свыше года: |

23845 |

49271 |

89752 |

|

Обязательные резервы |

2662 |

14842 |

29437 |

|

Суммарные активы банка |

92491 |

263522 |

427053 |

Значения нормативов ликвидности ОАО Банка "ВТБ24", рассчитанные в соответствии с требованиями ЦБ РФ приведены в таблице 12.