Анализ и оценка кредитной работы в ОАО Банке ВТБ24Рефераты >> Банковское дело >> Анализ и оценка кредитной работы в ОАО Банке ВТБ24

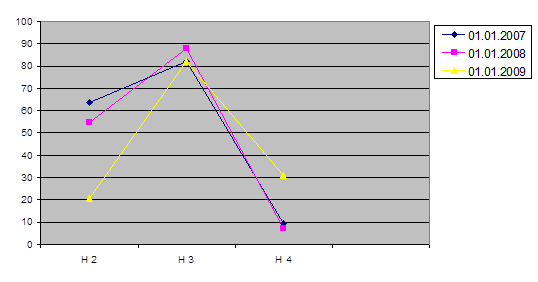

Таблица 12 - Нормативы ликвидности ОАО Банка "ВТБ24" на основе требований ЦБ РФ, %

|

Наименование коэффициентов |

Нормативное значение |

01/01/2007 |

01/01/2008 |

01/01/2009 |

|

Коэффициент мгновенной ликвидности (Н 2) |

Не менее 15 |

63,6 |

54,6 |

20,6 |

|

Коэффициент текущей ликвидности (Н 3) |

Не менее 50 |

82,2 |

87,9 |

81,9 |

|

Коэффициент долгосрочной ликвидности (Н 4) |

Не более 120 |

9,2 |

7,3 |

30,8 |

Рисунок 4 Динамика изменения нормативов ликвидности ОАО Банка "ВТБ24" на основе требований ЦБ РФ за 2007-2009 год.

Анализируя данные таблицы 12 и рисунка 4 можно сделать следующие выводы: для ОАО Банка "ВТБ24" на всем протяжении анализируемого периода происходит снижение норматива мгновенной ликвидности Н2 с 63,6 в 2007 г. до 20,6 в 2009 г. на 43 процентных пункта, и составил чуть более нормативно установленного значения.

Значение норматива текущей ликвидности Н3 вполне удовлетворяет нормативно установленному значению, хотя в 2009 году заметно некоторое снижение данного показателя (несмотря на увеличение доли ликвидных активов).

Норматив долгосрочной ликвидности Н4 указывает на то, что сумма долгосрочных кредитов не должна превышать сумму собственных средств и долговых ресурсов, привлекаемых банком свыше одного года более, чем в 1,2 раза. Указанный норматив в рассматриваемых периодах соблюден и не нуждается в корректировке.

Таким образом, можно сделать вывод о том, что ОАО Банк "ВТБ24" выполняет обязательные экономические нормативы ликвидности, установленные ЦБ РФ.

Заключение

Сегодня в условиях нестабильности на мировых финансовых рынках очень важно объективно взглянуть на ситуацию в банковском секторе. Информация провоцирует дестабилизацию в банковском секторе, а клиентов банков - на досрочное изъятие своих средств.

В целях защиты интересов вкладчиков и кредиторов банков 23 октября 2009 г. Государственная Дума РФ приняла сразу в трех чтениях Закон "О дополнительных мерах для укрепления стабильности банковской системы в период до 31 декабря 2011 года", направленный на предупреждение банкротства кредитных организаций[8].

Приоритетным при реализации этого Закона является сохранение активов проблемного банка в обороте и обеспечение системной стабильности путем перехода банка под контроль нового инвестора без отзыва лицензии. Выполнение новых функций по предупреждению банкротства банков и соответствующую организационную работу предлагается поручить Агентству по страхованию вкладов. Такая работа будет вестись в тесном взаимодействии и под контролем Банка России.

Согласно закону, в случае если финансовое положение банка неустойчиво, угрожает интересам вкладчиков и кредиторов, то Банк России может направить АСВ предложение принять участие в осуществлении мер по предупреждению банкротства банка. При этом Банк России может не отзывать у банка лицензию и предоставить рассрочку по платежам в обязательные резервы, депонируемые в Банке России. В этом случае АСВ разрабатывает план участия в предупреждении банкротства банка, который согласовывается с Банком России. Законопроект предусматривает несколько вариантов мер, которые будут осуществляться в соответствии с планом участия.

Законом предусмотрено необходимое финансирование деятельности по предупреждению банкротства банков. Помимо средств новых инвесторов допускается использование и средства федерального бюджета, фондов страхования вкладов, а также Банка России. Согласно Закону Агентство может оказывать финансовую помощь инвесторам, приобретающим контрольный пакет акций неустойчивой кредитной организации, а также тем банкам, которые будут готовы выкупить имущество и обязательства должника. Если инвесторы и покупатели имущества не будут найдены, то Агентство сможет само приобрести контрольный пакет акций и осуществить соответствующие вложения в капитал банка с использованием средств фонда обязательного страхования вкладов, но только при условии, если расходование средств фонда уменьшит затраты при ликвидации банка и это не повлияет на устойчивость фонда.

Таким образом, при возникновении проблем у того или иного банка, не будет запускаться стандартная процедура банкротства, неустойчивой коммерческой организации своевременно будет оказана финансовая помощь, и она сразу же продолжит выполнять все обязательства перед своими клиентами, вкладчиками и кредиторами. При этом к новому инвестору переходят все обязательства перед всеми вкладчиками независимо от суммы вклада. Следовательно, новый закон обеспечивает гарантии сохранности не только вкладов до 700 тысяч рублей, но и более крупных вкладов без ограничения суммы.

Список использованной литературы

1. ФЗ РФ "О банках и банковской деятельности" (в редакции Федерального закона от 3 февраля 1996 года N 17-ФЗ) (с изменениями на 8 апреля 2009 года);

2. О составлении финансовой отчетности. Инструкция Банка России от 01.10.97 №17 с изменениями от 04.02.98 №162-У, от 12.05.98 №225-У.

3. Банковское дело / под ред.Е. - Ф. Жукова, Н.Д. Эриашвили. М.: Юнити, 2006.

4. Банковское дело: учебник для вузов/ Е.П. Жарковская - М.: Издательство "Омега-Л", 2009.

5. Банковское дело: учебник для вузов, 2-е изд. / под ред.Г. Белоглазовой, Л. Кроликовецкой. - СПб.: Питер, 2009.

5. Гиляровская Л.Т. Комплексный анализ финансово-экономических результатов деятельности банка и его филиалов: учеб. Пособие для вузов. Спб.: Питер, 2003

6. Ковалев В.В. Финансовый анализ: методы и процедуры. - М.: Финансы и статистика, 2005г.

7. Основы банковского дела: учебное пособие для сред. проф. образования / под ред. проф.Г. Г. Коробовой и проф. Ю.И. Коробова. - М.: Магистр, 2009

8. Панова Г.С. Кредитная политика коммерческого банка. - М.: ДИС, 2002г.

9. Стародубцева Е.Б. Основы банковского дела: Учебник. - М.: ФОРУМ: ИНФРА-М, 2005

10. Тосунян Г.А. Банковское дело в России: опыт, проблемы, перспективы. М.: Наука, 2003.

11. Черкасов В.Е. Финансовый анализ в коммерческом банке. М.: БЕК, 2003.

[1] . Основы банковского дела: учебное пособие для сред. проф. образования / под ред. проф. Г.Г. Коробовой и проф. Ю.И. Коробова.- М.: Магистр, 2009