Анализ операций кредитования физических лиц коммерческими банками в РоссииРефераты >> Банковское дело >> Анализ операций кредитования физических лиц коммерческими банками в России

─ по регионам размещения: внутренние (в пределах своей страны), внешние (международные);

─ по роли банка (кредитор или заемщик): активные (банк-кредитор), пассивные (банк-заемщик);

─ по срокам погашения: до востребования (онкольные) и срочные;

─ по формам предоставления: в налично-денежной форме (кредитование физических лиц) и в безналичном порядке;

─ по степени риска: с наименьшим риском, с повышенным риском, с предельным риском, нестандартные;

─ по валюте кредита: в валюте страны-кредитора, в валюте государства-заемщика, в валюте третьей страны, мультивалютный;

─ по виду процентной ставки: с фиксированной ставкой, с плавающей ставкой, со смешанной ставкой;

─ по видам обеспечения: обеспеченные; залоговые; гарантированные; застрахованные; необеспеченные (бланковые);

─ по порядку погашения: погашаемые одной суммой; погашаемые через равные промежутки времени и одинаковыми долями; погашаемые неравномерными долями.

Для классификации кредитов на те или иные группы и виды могут использоваться и другие критерии. Приведенная классификация банковских кредитных операций (как и любая другая) обобщает российский и зарубежный опыт в этой области, но не может считаться исчерпывающей. Постоянно возникают новые виды и формы банковских кредитов. Эта классификация носит весьма условный характер, так как на практике любой кредит отвечает не одному, а нескольким критериям и может служить иллюстрацией для нескольких классификационных групп.

Банковское кредитование осуществляется при строгом соблюдении принципов кредитования: срочность, возвратность, обеспеченность, платность и диверсификация кредитного портфеля по срокам и заемщикам.

Под методом кредитования обычно подразумевается совокупность приемов, с помощью которых проводятся выдача и погашение кредита. В настоящее время на практике применяются такие два метода, как целевая ссуда и кредитование расчетного счета по мере поступления платежных документов к нему в пределах лимита кредитования (овердрафт).

Метод кредитования определяет вид ссудного счета, который используется для выдачи и погашения кредита. В настоящее время заемщикам при любом методе кредитования открываются простые ссудные счета, не связанные напрямую с расчетным счетом, что повышает ответственность заемщиков за расходование заемных средств. Банк может открывать предприятию сразу несколько ссудных счетов, если оно одновременно пользуется кредитом под несколько объектов, и, следовательно, ссуды выдаются на разных условиях, на разные сроки и под разные проценты. Такой обособленный учет ссуд необходим для банковского контроля над их целевым использованием и своевременным погашением.

Кредитоспособность заемщика означает способность полностью и в срок рассчитаться по своим долговым обязательствам и является одним из основных объектов оценки при определении целесообразности выдачи кредита и выбора форм кредитных отношений.

Стратегия и тактика банка в сфере получения и предоставления кредитов составляет суть его кредитной политики.

Банк, будучи самостоятельным кредитным учреждением, проводит свою кредитную политику с учетом политических и экономических условий, уровня развития банковского законодательства, межбанковской конкуренции, степени развития банковской инфраструктуры и др.

Кредитная политика банка включает в себя следующие элементы [26]:

• определение целей, на основании которых формируется кредитный портфель банка (виды, сроки, размеры и качество обеспечения);

• описание полномочий подразделений банка в процессе выдачи, ведения и погашения кредита;

• перечень необходимых документов;

• основные правила приема, оценки и реализации кредитного обеспечения;

• лимитирование операций по кредитованию;

• политику установления процентных ставок по кредитам;

• методики оценки кредитных заявок;

• методы диагностики проблемных кредитов, их анализа и путей вы хода из возникающих трудностей.

Наличие ресурсов у банка и их структура обусловливают проведение кредитной политики. Кредитная политика во многом зависит от ликвидности банка.

1.3 Роль Краснодарского отделения СБ РФ на кредитно-финансовом рынке страны

Сбербанк России - старейший российский банк. Он основан в 1841 году и работает на всех важнейших сегментах финансового рынка России. В 1987 году Сберегательные Государственные сберегательные кассы преобразованы в Банк трудовых сбережений и кредитования населения СССР (Сбербанк СССР). В 1990 году Республиканский банк Сбербанка СССР объявлен собственностью РСФСР, преобразован в Сберегательный банк РСФСР. В 1991 году на общем собрании акционеров был учрежден Акционерный коммерческий Сберегательный банк Российской Федерации. В 1992 году в Сбербанке России создан Расчетно-кассовый центр, позволяющий осуществлять операции в иностранной валюте с российскими и иностранными банками. В XXIвеке Сбербанк России возглавляет список ста крупнейших банков стран с переходной экономикой, а также стал полноправным членом Европейской группы сберегательных банков (ESBG).

Сегодня банк предлагает более ста разнообразных услуг, как традиционных, связанных с привлечением средств во вклады, кредитование, расчетно-кассовым обслуживанием, так и сравнительно новых для банка - диллинговых, операций с фондовыми ценностями, посреднических и т.д.

Являясь лидером национальной банковской системы, Сбербанк России ощущает возрастающее конкурентное давление, как со стороны российских банковских институтов, так и со стороны небанковских финансовых посредников и иностранных банков.

Сегодня Сбербанк России - это универсальный высокотехнологичный банк, обслуживающий широкий круг клиентов - юридических и физических лиц. Это кредитующий банк: большую часть работающих активов Сбербанка России составляет кредитный портфель, значительная часть которого - кредиты, предоставленные населению.

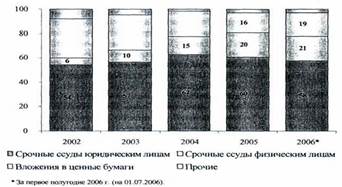

На сегодняшний день Сбербанк России является одним из крупнейших банков Российской Федерации [12], а также Центральной и Восточной Европы. Совокупные активы Сбербанка России превышают 3,3 трлн. руб. и составляют более четверти активов российской банковской системы (рисунок 4).

Капитал банка приближается к 350 млрд. руб. В соответствии с федеральным законодательством контрольный пакет акций Сбербанка России принадлежит Центральному банку Российской Федерации. В настоящее время его доля в акционерном (уставном) капитале Сбербанка России составляет 60,6%. Список акционеров Сбербанка России насчитывает около 200 тысяч юридических и физических лиц.

По размеру рыночной капитализации банк занимает 3-4-е место среди крупнейших российских предприятий.

Рис

Наибольшую долю в активах Сбербанка России традиционно занимают операции кредитования корпоративных клиентов. Банк успешно конкурирует с иностранными кредитными организациями при финансировании крупных российских предприятий даже в условиях внешнеэкономической либерализации. Мы инвестируем средства в модернизацию всех отраслей экономики страны, обеспечивая повышение уровня международной конкурентоспособности российских товаров.