Анализ финансовых результатов банка на примере ОАО Дальневосточный банкРефераты >> Банковское дело >> Анализ финансовых результатов банка на примере ОАО Дальневосточный банк

Таким образом, скоринг представляет собой классификационную задачу, где исходя из имеющейся информации необходимо получить функцию, наиболее точно разделяющее выборку клиентов на «плохих» и «хороших».

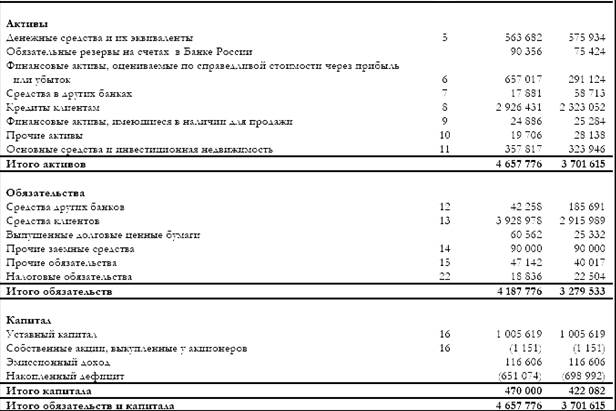

2.4 Финансовые показатели за 2007 год «Дальневосточного банка»

Таблица 2.10. Основные денежные средства и их эквиваленты

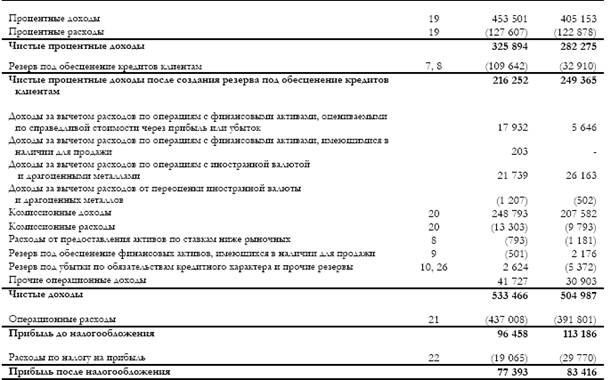

Таблица 2.11. Доходы «Дальневосточного Банка» за 2006-2007 гг.

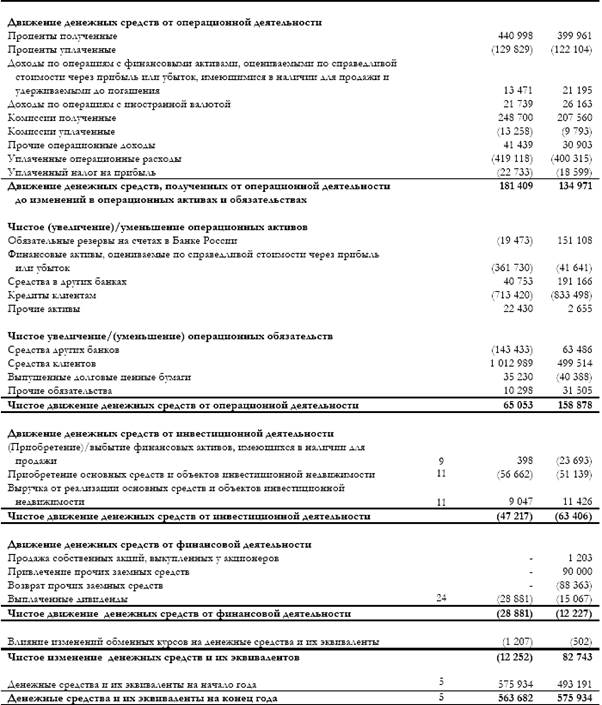

Таблица 2.12. Движение денежных средств по операционной деятельности банка

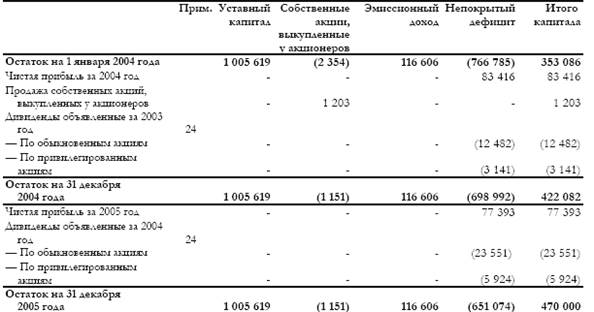

Таблица 2.13.Отчет об изменениях в капитале

За последнее десятилетие Российская Федерация испытала серьезные политические, экономические и социальные изменения.

Несмотря на то, что с 2002 года российская экономика признана рыночной и проведен ряд основных реформ, направленных на создание банковской, судебной, налоговой и законодательной систем, деловая и законодательная инфраструктура не обладают тем уровнем стабильности, который существует в странах с более развитой экономикой.

В настоящее время российская экономика продолжает демонстрировать определенные черты, присущие странам, в которых рыночная экономика находится на стадии становления.

К таким характерным особенностям относятся:

· относительно высокие темпы инфляции в течение ряда лет;

· существование определенных мер валютного контроля, которые не позволяют национальной валюте стать ликвидным платежным средством за пределами Российской Федерации;

· низкий уровень ликвидности на рынках капитала.

Инфляция

Состояние российской экономики характеризуется относительно высокими темпами инфляции.

В таблице 2.14. ниже приведены данные об индексах инфляции за последние 5 лет:

Индекс инфляции

Год, окончившийся: Инфляция за период

31 декабря 2005 года 11,0%

31 декабря 2004 года 11,7%

31 декабря 2003 года 12,0%

31 декабря 2002 года 15,1%

31 декабря 2001 года 18,8%

Операции на финансовых рынках

Сложившаяся экономическая ситуация в Российской Федерации по-прежнему ограничивает объемы операций на финансовых рынках. Рыночные котировки могут не отражать стоимость финансовых инструментов, которая могла бы быть определена на действующем активном рынке, на котором осуществляются операции между заинтересованными продавцами и покупателями.

Таким образом, руководство Банка использует наиболее точную имеющуюся информацию для того, чтобы при необходимости корректировать рыночные котировки для отражения собственной оценки справедливой стоимости.

Основы представления отчетности

Финансовая отчетность Банка подготовлена в соответствии с МСФО, включая все принятые ранее стандарты и интерпретации ПКИ и КИМФО. Банк ведет учетные записи в соответствии с требованиями действующего законодательства Российской Федерации.

Данная финансовая отчетность подготовлена на основе этих учетных записей с корректировками, необходимыми для приведения ее в соответствие со всеми существенными аспектами МСФО.

Данная финансовая отчетность представлена в валюте Российской Федерации.

Поскольку характеристика экономической ситуации в Российской Федерации указывает на то, что гиперинфляция прекратилась, начиная с 1 января 2003 года, Банк больше не применяет положения МСФО 29 «Финансовая отчетность в условиях гиперинфляции». Сравнительная финансовая информация подготовлена с учетом требований МСФО 29 и покупательной способности российского рубля по состоянию на 31 декабря 2002 года.

Подготовка финансовой отчетности требует применения оценок и допущений, которые влияют на отражаемые суммы активов и обязательств, раскрытие условных активов и обязательств на дату составления финансовой

отчетности, а также суммы доходов и расходов в течение отчетного периода.

Принципы учетной политики

Финансовые активы

Банк классифицирует финансовые активы в следующие категории:

· финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток;

· кредиты клиентам;

· финансовые активы, удерживаемые до погашения;

· финансовые активы, имеющиеся в наличии для продажи.

Руководство осуществляет классификацию финансовых активов в момент их первоначального признания.

Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток

Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток, включают в себя торговые ценные бумаги.

Торговые ценные бумаги — это ценные бумаги, которые приобретаются с целью получения прибыли за счет краткосрочных колебаний цены или торговой маржи, или ценные бумаги, являющиеся частью портфеля, фактически используемого Банком для получения краткосрочной прибыли.

Банк классифицирует ценные бумаги как торговые ценные бумаги, если у него есть намерение продать их в течение короткого периода с момента приобретения.

Первоначально торговые ценные бумаги учитываются по стоимости приобретения (которая включает затраты по сделке), и впоследствии переоцениваются по справедливой стоимости. Справедливая стоимость ценных бумаг рассчитывается либо на основе их рыночных котировок, либо с применением различных методик оценки с использованием допущения о возможности реализации данных ценных бумаг в будущем.

Наличие опубликованных ценовых котировок активного рынка является наилучшим для определения справедливой стоимости инструмента.

При отсутствии активного рынка используются методики, включающие информацию о последних рыночных сделках между хорошо осведомленными, желающими совершить такие сделки, независимыми друг от друга сторонами, обращение к текущей справедливой стоимости другого, в значительной степени тождественного инструмента, результатов анализа дисконтированных денежных потоков и моделей определения цены.

При наличии методики оценки, широко применяемой участниками рынка для определения цены инструмента и доказавшей надежность оценок значений цен, полученных в результате фактических рыночных сделок, используется именно такая методика. При определении рыночных котировок все торговые ценные бумаги оцениваются по цене последних торгов, если данные ценные бумаги котируются на бирже, или по цене последней котировки на покупку, если сделки по этим ценным бумагам заключаются на внебиржевом рынке.

Реализованные и нереализованные доходы, и расходы по операциям с торговыми ценными бумагами отражаются в отчете о прибылях и убытках за период, в котором они возникли, в составе доходов за вычетом расходов по операциям финансовыми активами, оцениваемыми по справедливой стоимости через прибыль или убыток.