Анализ финансовых результатов банка на примере ОАО Дальневосточный банкРефераты >> Банковское дело >> Анализ финансовых результатов банка на примере ОАО Дальневосточный банк

Риском ликвидности управляет Комитет по управлению активами и обязательствами Банка.

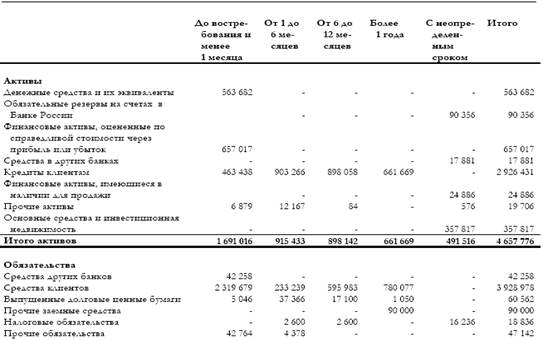

Приведенная ниже таблица показывает распределение активов и обязательств на 31 декабря 2005 года по срокам, оставшимся до востребования и погашения.

Некоторые активные операции, однако, могут носить более долгосрочный характер, например, вследствие частых пролонгаций краткосрочные кредиты могут иметь более длительный срок.

Ниже представлена позиция Банка по ликвидности на 31 декабря 2007 года:

Риск процентной ставки.

Банк принимает на себя риск, связанный с влиянием колебаний рыночных процентных ставок на его финансовое положение и потоки денежных средств. Такие колебания могут повышать уровень процентной маржи, однако в случае неожиданного изменения процентных ставок процентная маржа может также снижаться или вызывать убытки. [40,31].

Банк подвержен процентному риску в первую очередь в результате своей деятельности по предоставлению кредитов по фиксированным процентным ставкам в суммах и на сроки, отличающиеся от сумм и сроков привлечения средств под фиксированные процентные ставки. На практике процентные ставки, как правило, устанавливаются на короткий срок. Кроме того, процентные ставки, зафиксированные в условиях договоров как по активам, так и по обязательствам, нередко пересматриваются на основе взаимной договоренности в соответствии с текущей рыночной ситуацией.

Совет директоров устанавливает лимиты в отношении приемлемого уровня расхождения сроков изменения процентных ставок и осуществляет контроль за соблюдением установленных лимитов на ежедневной основе.

При отсутствии инструментов хеджирования Банк обычно стремится к совпадению позиций по процентным ставкам.

Обязательства кредитного характера.

Основной целью данных инструментов является обеспечение предоставления средств клиентам по мере необходимости.

Гарантии, представляющие собой безотзывные обязательства Банка осуществлять платежи в случае невыполнения клиентом своих обязательств перед третьими сторонами, несут в себе такой же уровень кредитного риска, как и кредиты.

Обязательства по предоставлению кредитов под определенную ставку в течение определенного периода отражаются как производные финансовые институты, за исключением случаев, когда их сроки не выходят за рамки стандартных условий выдачи кредитов.

Обязательства кредитного характера Банка составляли за 2007-2006гг.

Обязательства по предоставлению кредитов представляют собой неиспользованную часть утвержденных к выдаче кредитов, гарантий.

В отношении обязательств по предоставлению кредитов Банк потенциально подвержен риску понесения убытков в сумме, равной общей сумме неиспользованных обязательств.

Тем не менее, вероятная сумма убытков меньше общей суммы неиспользованных обязательств, так как большая часть обязательств по предоставлению кредитов обусловлена соблюдением клиентами определенных стандартов кредитоспособности.

Банк контролирует срок, оставшийся до погашения обязательств кредитного характера, так как обычно более долгосрочные обязательства имеют более высокий уровень кредитного риска, чем краткосрочные обязательства.

Общая сумма задолженности по гарантиям и неиспользованным кредитным линиям не обязательно представляет собой будущие денежные требования, поскольку возможно истечение срока действия или отмена указанных обязательств без предоставления заемщику средств.

ГЛАВА 3. ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ БАНКА

3.1 Общее состояние на рынке инвестиционных кредитов в РФ

По данным ЦБРФ, доля долгосрочных кредитов в общей сумме кредитных вложений коммерческих банков по-прежнему мизерна, и с 2005 года составляет всего лишь 5,2%. Однако, количество банков, решившихся в 2006 году на долгосрочные кредиты, выросло. Таким образом, налицо возрастание интереса банков к долгосрочным вложениям.

Хотя по краткосрочным коммерческим операциям ставки выше, возвратность средств ниже - долгосрочные вложения в основные фонды более контролируемы, поэтому фактическая эффективность долгосрочных вложений с учетом не возвратов не ниже. Если же брать вложения в акции, то доход на росте их стоимости не ниже, чем у тех же ГКО.

По данным еженедельника "Коммерсант", для некоторой части особо эффективных инвестиционных проектов сложившиеся процентные ставки вполне приемлемы.

Вполне возможно, инвестиционное кредитование растет также и потому, что многие банки в ходе приватизации стали хозяевами заводов и фабрик.

Хотя доходность краткосрочных финансовых инструментов велика, но непостоянна, а ведь так хочется иметь хоть что-то прочное, приносящее стабильный доход. А долгосрочные вложения позволяют надеяться на столь желанную стабильность.

И еще. В реальных инвестициях можно влиять на сущность технологии и, в конечном счете, товара, который обещает принести прибыль.

За последней год практически все банки отмечают рост интересных инвестиционных заявок со стороны реального сектора, и, самое главное, повышение среднего уровня их обоснованности.

Препятствия развитию инвестиционной деятельности в России:

Во-первых, имеет место дефицит профессиональных руководящих кадров. Отсюда пока очень невелико число обоснованных инвестиционных проектов, представляемых в банки.

Требуется высокий профессионализм банкиров, чтобы оценить их реальность и гарантии возвратности.

Во-вторых, большинство инвестиционных проектов не окупается при ныне действующих процентных ставках. [25,18].

Все вышеперечисленное говорит о том, что инвестиционная деятельность банков находится пока в ранней стадии развития.

3.2 Методы снижения инвестиционного риска, применяемые банками РФ

С целью снижения коммерческих рисков при осуществлении инвестиционных операций банки применяют различные методы работы.

Они зависят от форм инвестиций, от гарантий, от качества подготовки проектов, от сроков возврата, от степени окупаемости проектов и от некоторых других факторов.

Вступление банка в финансово-промышленную группу (ФПГ)

Для снижения рисков инвестиций в реальный сектор экономики банки пытаются установить более тесные партнерские отношения с производителем, вступая в формальные, либо в неформальные финансово-промышленные группы.

Степень зависимости риска банка от ставок доходности

Еще один способ снизить инвестиционный риск заключается в повышении процентной ставки за пользование инвестиционным кредитом.

Если представленный инвестиционный проект "сомнительный", с относительно высоким риском не возврата, банк может пойти на повышение ссудной процентной ставки. [33,61].

ЗАКЛЮЧЕНИЕ

В заключение проделанной работы можно сделать вывод, что одним из необходимых условий эффективного развития экономики является формирование четкого механизма денежно-кредитного регулирования, позволяющего Центральному банку воздействовать на деловую активность, контролировать деятельность коммерческих банков, добиваться стабилизации денежного обращения.