Банковские риски и методы управления имиРефераты >> Банковское дело >> Банковские риски и методы управления ими

На следующем этапе коллегиальный орган банка, в функции которого входит принятие важных решений в области финансового менеджмента, утверждает стратегию данной кредитной организации в области рисков, в том числе процентного.

Принятая коллегиальным органом финансовая стратегия, а также принципы, вытекающие из других внутрибанковских нормативных документов, являются руководством к инициации следующего шага - организации разработки инструкции, регулирующей управление пробным риском в данном коммерческом банке. Указанная инструкция утверждается руководством банка, что делает ее обязательным руководством к действию для всех без исключения участников процесса.

Для достижения максимальной эффективности системы принятия стратегических решений в области управления процентным риском в ней должен присутствовать такой элемент, как обратная связь. Это нашло свое отражение в приведенной выше схеме (рис.4) в виде двух блоков, обозначающих функции по внесению изменений в руководящие документы по предложениям, поступающим из подразделений кредитной организации.

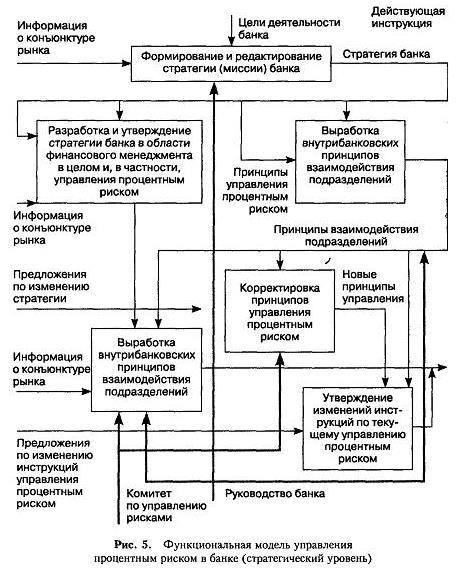

Уровень оперативного управления (оперативная подсистема) - это конкретные задания по изменению параметров активных и пассивных операций банка в целях соблюдения установленного на стратегическом уровне лимита процентного риска (рис.5).

Из рисунка 5 видно, что оперативное управление можно, в свою очередь, разбить на три блока: принятие решений по управлению процентным риском, контроль оперативного управления и разработка предложений по оптимизации методик и инструкций, регулирующих управление процентным риском в банке.

Если последний из названных блоков не вызывает вопросов, то два других следует рассмотреть подробнее.

Одним из необходимых элементов управления является контроль правильности принимаемых решений. Эта подсистема складывается из двух составляющих: проведение проверок и применение санкции в случае выявления нарушений. Проверка должна осуществляться независимой службой внутреннего контроля. Относительная независимость такого подразделения служит повышению объективности при проведении проверок, в ходе которых проверяющие отслеживают соблюдение исполняющими подразделениями положений и инструкций, действующих в банке. Служба внутреннего контроля представляет отчеты руководству, а последнее будет выносить решения о применении санкций по результатам проверок. Наличие системы контроля обеспечит действенность разрабатываемых в банке инструкций и защитит его доходы и платежеспособность от неверных решений среднего управленческого звена.

Теперь рассмотрим сам процесс оперативного управления. Как наглядно представлено на схеме, при его построении должны учитываться как ряд общих принципов построения системы управления, так и специфика управления процентным риском. Указанные положения нашли свое отражение в следующем. С одной стороны, принятие управленческих решений осуществляется в виде определенной последовательности (оценка условий, анализ исходной информации, принятие адекватных решений). С другой стороны, в схеме принятия решений присутствует такой элемент, как обобщение результатов анализа процентного риска с информацией о других параметрах финансовой деятельности банка, и лишь затем выносится управленческое решение. Процентный риск тесно связан с другими видами риска, с которыми сталкивается коммерческий банк в процессе своей деятельности. Учитывая это, становится очевидным, что решения по управлению процентным риском следует принимать с учетом влияния всех остальных финансовых показателей банка.

2.5 Страновой риск

На развивающихся рынках инвестор может столкнуться с нестабильностью политического режима, внешними конфликтами, коррупцией, гражданскими беспорядками и войнами, контролем обменного курса, неожиданной инфляцией, различного рода дефолтами, экспроприацией частного капитала и другими событиями в стране. Поэтому для успешной работы на развивающихся рынках необходимо учитывать всю ситуацию в совокупности. С этой целью было введено понятие «страновой риск».

Характер риска может быть различен и определяется факторами, лежащими в его основе, - политическими, экономическими, финансовыми, социальными и др.

Эффективное управление риском, демонстрируя потенциальные выгоды, одновременно требует решения ряда концептуальных и практических проблем. Прежде всего, оно зависит от способности квалифицировать риски. В свою очередь измерение риска требует как выявления самой неопределенности, так и ее потенциального эффекта.

Модели и методы оценки странового риска.

В мировой практике существует множество методов и моделей для оценки данных рисков. Например, метод «старых знакомств», «больших туров», «Delphi» (метод «дельфийского оракула»), PSSI, Ecological Approach, ASPRO/SPAIR, ESP, модель И. Вальтера, модель В. Тихомирова, Prince-модель и др.

Способы измерения уровня странового риска.

На основе методического подхода к построению рейтинговой оценки их можно условно разделить на четыре группы.

Качественные методы оценки.

В основе методики взвешивания факторов, влияющих на величину риска, лежат заключения экспертов. Субъективность подобных оценок снижает достоверность получаемых результатов.

Применение данных методов имеет смысл только при привлечении очень опытной группы экспертов, очень хорошо знающих не только ситуацию в оцениваемой стране, но и четко представляющих цели исследования. Дополнительное повышение надежности результатов анализа может быть достигнуто путем количественной структуризации оцениваемых факторов, т.е. их систематизацией, что позволит провести на основе рейтингов разбивку исследуемых стран на группы, однако внутригрупповые более глубокие оценки уровня риска затруднены.

Количественные методы оценки.

Составление каталога страновых рисков.

При реализации данного метода на основе известных страновых статистических данных происходит отбор наиболее значимых показателей в развитии страны, влияющих на оценку риска, - факторов риска.

Результирующее значение риска R - многофакторная функция, зависящая, вообще говоря, от значений учитываемых факторов ( 1 - совокупность значений i-ro фактора):

R=R(x1, x2, x3, . xn)=К (xj),

J=1 .n,

где в качестве факторов используются только те, которые имеют объективное численное значение (как правило, это экономические показатели),либо для вычисления риска используется множество уже численно выраженных оценок риска (на основе и количественных, и качественных оценок).

Эффективность применения данной методики снижается из-за затруднения на основе прошлых данных их обычной экстраполяцией достаточно достоверного прогнозирования изменений величины странового риска; отсутствия учета качественных факторов, которые могут оказывать существенное влияние на уровень странового риска; игнорирования факторных весов в итоговом рейтинге.