Банковские риски и методы управления имиРефераты >> Банковское дело >> Банковские риски и методы управления ими

Основным отличием хеджирования от других видов операций является то, что его целью является не извлечение дополнительной прибыли, а снижение риска потенциальных потерь.

Т.к. за снижение риска практически всегда приходится платить, хеджирование, обычно, сопряжено с дополнительными издержками (в виде прямых затрат и недополучения прибыли). Перечислим несколько источников таких издержек:

§ Заключая сделку, хеджер передает часть риска контрагенту; таким контрагентом может выступать другой хеджер (также снижающий свой риск) или спекулянт, целью которого является закрыть в будущем позицию по более выгодной для себя цене. Таким образом, спекулянт принимает на себя дополнительный риск, за что получает компенсацию в виде реальных денежных средств (например, при продаже опциона) или возможности их получения в будущем (в случае с фьючерсным контрактом).

§ Вторая причина издержек на хеджирование состоит в том, что любая заключаемая сделка сопряжена с расходами в форме комиссионных платежей и разницы цен покупки и продажи.

§ Еще одна статья затрат при осуществлении хеджирования с помощью срочных биржевых инструментов - это гарантийный депозит, взимаемый биржей для обеспечения выполнения своих обязательств участниками сделки. Величина этого депозита обычно составляет от 2% до 20% от объема хеджируемой позиции и определяется, в первую очередь, изменчивостью цены базового товара. Гарантийное обеспечение требуется только для тех срочных инструментов, по которым у их владельца возникают или могут возникнуть определенные обязательства, т.е., для фьючерсов и проданных опционов.

§ Наконец, еще один источник расходов на осуществление хеджирования - это вариационная маржа, рассчитываемая ежедневно по фьючерсным, а в некоторых случаях - и по опционным позициям. Вариационная маржа снимается с биржевого счета хеджера, если фьючерсная цена движется против его срочных позиций (в сторону его позиции на реальном рынке), и вносится на счет, если фьючерсная цена движется в другую сторону. Именно в виде вариационной маржи хеджер компенсирует свои возможные убытки на рынке реального товара. Однако необходимо учитывать, что движение средств по срочной части сделки обычно предшествует движению средств по ее наличной части.

§ Например, в случае хеджирования фьючерсными контрактами, если хеджер несет убытки на рынке реального товара и получает прибыль на срочном рынке, то вариационную маржу по открытым фьючерсам он получает до фиксации убытков на реальном рынке (т.е., ситуация для него благоприятная). Однако, в противоположном случае (убыток по срочным контрактам и прибыль на рынке "спот") хеджер выплачивает вариационную маржу также до получения прибыли по реальной поставки товара, что может увеличить стоимость хеджирования.

Основные принципы хеджирования.

1. Эффективная программа хеджирования не ставит целью полностью устранить риск; она разрабатывается для того, чтобы трансформировать риск из неприемлемых форм в приемлемые. Целью хеджирования является достижение оптимальной структуры риска, т.е., соотношения между преимуществами хеджирования и его стоимостью.

2. При принятии решения о хеджировании важно оценить величину потенциальных потерь, которые компания может понести в случае отказа от хеджа. Если потенциальные потери несущественны (например, мало влияют на доходы фирмы), выгоды от хеджирования могут оказаться меньше, чем затраты на его осуществление; в этом случае компании лучше воздержаться от хеджирования.

3. Как и любая другая финансовая деятельность, программа хеджирования требует разработки внутренней системы правил и процедур.

4. Эффективность хеджирования может быть оценена только в контексте (бессмысленно говорить о доходности операции хеджирования или об убытках по операции хеджирования в отрыве от основной деятельности на спот-рынке).

Несмотря на издержки, связанные с хеджированием, и многочисленные трудности, с которыми компания может встретиться при разработке и реализации стратегии хеджирования, его роль в обеспечении стабильного развития очень велика:

§ Происходит существенное снижение ценового риска, связанного с закупками сырья и поставкой готовой продукции; хеджирование процентных ставок и обменных курсов снижает неопределенности будущих финансовых потоков и обеспечивает более эффективный финансовый менеджмент. В результате уменьшаются колебания прибыли и улучшается управляемость производством.

§ Хорошо построенная программа хеджирования уменьшает как риск, так и затраты. Хеджирование высвобождает ресурсы компании и помогает управленческому персоналу сосредоточиться на аспектах бизнеса, в которых компания имеет конкурентное преимущество, минимизируя риски, не являющимися центральными. В конечном итоге, хеджирование увеличивает капитал, уменьшая стоимость использования средств и стабилизируя доходы.

§ Хедж не пересекается с обычными хозяйственными операциями и позволяет обеспечить постоянную защиту цены без необходимости менять политику запасов или заключать долгосрочные форвардные контракты.

§ Во многих случаях хедж облегчает привлечение кредитных ресурсов: банки учитывают захеджированные залоги по более высокой ставке; это же относится к контрактам на поставку готовой продукции.

Еще раз отметим - хеджирование не ставит своей непосредственной задачей повышение прибыли; источником прибыли является основная производственная деятельность.

3 Основные пути совершенствования управления общим кредитным риском

Система управления кредитным риском определяется особенностями элементов отдельных сегментов кредитного портфеля.

Кредитный риск ссудного сегмента складывается из риска в части юридических лиц и в части физических лиц (приложение А, табл.5).

Методика расчета финансовых коэффициентов

1. Количественная оценка степени кредитного риска портфеля

|

где i - i-я группа качества.

Критериальный уровень агрегированного показателя К1 определяется на основе значений показателя на отчетную дату за предшествующий год, скорректированных на ужесточение или смягчение требований в новом периоде. Например, стандартный - до 5%, нестандартный - 6-19%, сомнительный - 20-45%, проблемный - 46-75%, безнадежный -76-100%.

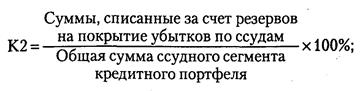

2. Характеристика степени защиты банка от кредитного риска

Показатели К2, КЗ, К4 анализируются на основе их динамики.

3. Количественная оценка доходности ссудного сегмента кредитного портфеля

Уровень К5 должен быть не менее достаточной процентной маржи банка.

![]() 4. Количественная оценка ликвидности ссудного сегмента кредитного портфеля

4. Количественная оценка ликвидности ссудного сегмента кредитного портфеля