Банковские риски и методы управления имиРефераты >> Банковское дело >> Банковские риски и методы управления ими

Управление кредитным риском банка, входящее в качестве составляющего элемента кредитной деятельности банка в каждую из описанных областей кредитного процесса, имеет свои особенности. Разделение труда, необходимое для повышения его эффективности, обуславливает различный характер деятельности сотрудников. Задачей сотрудников, непосредственно взаимодействующих с клиентами, и осуществляющими процесс кредитования индивидуальных заемщиков, является точное следование разработанным инструкциям и предписаниям, разработанным для стандартизирования операций, уменьшения ошибок. В рамках процесса кредитования заемщиков осуществляется управление кредитным риском индивидуального заемщика. Задача сотрудников -управление кредитным риском индивидуального заемщика, обусловленного внешними факторами риска. Задачей сотрудников, осуществляющих управление кредитным портфелем банка, является также точное следование разработанным инструкциям и предписаниям, разработанным для

стандартизации операций, уменьшения ошибок, вызываемых т.н. "человеческим фактором". Однако, в отличие от первой сферы кредитного процесса, видом кредитного риска, подлежащего управлению, в этой сфере кредитного процесса, является риск портфеля. Задача сотрудников -управление кредитным риском портфеля банка, обусловленного внешними факторами риска. Сотрудники, осуществляющие деятельность по разработке инструктивно-методического материала не заняты непосредственно в осуществлении кредитных операций. Их задачей является разработка процедур, позволяющих снижать степень кредитного риска, обусловленного внутренними факторами реализации кредитного риска, а также предоставлять непосредственным участникам кредитного процесса со стороны банка действенный инструментарий для управления кредитным риском, обусловленным внешними факторами. Задача сотрудников, занимающихся административной деятельностью, заключается в общем управлении работой сотрудников, непосредственно занятых в кредитном процессе, а также сотрудников обеспечивающих их деятельность.

Таким образом, в рамках управления кредитным риском в ходе осуществления кредитного процесса различные объекты кредитного риска распределены между различными категориями субъектов управления кредитным риском.

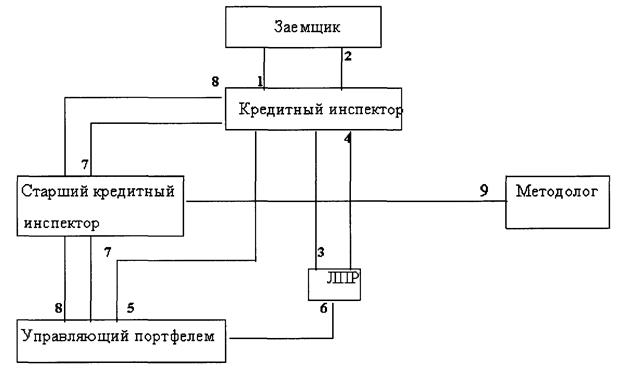

Организация управления кредитным риском в рамках кредитного процесса обеспечивается за счет информационного обмена, осуществляемого его участниками на постоянной основе. Взаимодействие участников процесса управления кредитным риском, рассматриваемое как обмен информацией, представлено на схеме 1 .

Схема 1 . Информационное поле процесса управления кредитным риском

Непосредственное взаимодействие банка с заемщиком обеспечивается в процессе выполнения служебных обязанностей группой сотрудников кредитного подразделения, представителя которой мы условно обозначаем "кредитный инспектор". Взаимодействие заемщика и кредитного инспектора носит характер двустороннего информационного обмена, обозначенного на схеме стрелками 1 и 2. Кредитный инспектор получает от заемщика информацию о параметрах предполагаемой кредитной сделки, данные необходимые для оценки кредитного риска данного заемщика, данные мониторинга финансового состояния и показателей деловой активности, необходимые для оценки изменения кредитного риска заемщика в период до истечения срока сделки. Также кредитный инспектор получает информацию о выполнении либо не выполнении заемщиком условий кредитной сделки, перспектив возврата предоставленных кредитных ресурсов и уплаты процентов. С другой стороны, заемщик информируется кредитным инспектором об условиях кредитования, принятом банком решении о предоставлении/отказе в предоставлении кредита. Взаимодействие кредитного инспектора с лицом, принимающим решение (ЛПР - должностное лицо, кредитный совет, или какой-либо орган в системе управления банком, в

компетенцию которого входит принятие решения о выдаче/отказе в выдаче кредита, изменении условий кредитного соглашения, санкционирование применения мер воздействия на заемщика, нарушившего условия кредитного соглашения и т.п.) основано на предоставлении кредитным инспектором информации, необходимой для принятия того или иного решения в рамках кредитных операций, и доведении до сведения кредитного инспектора принятого решения. Принятие ЛПР решения означает для кредитного инспектора руководство к действию. Кредитный инспектор информирует ЛПР об условиях кредитной сделки, доводит до его сведения результат проведенной оценки кредитного риска данного потенциального заемщика, а также предоставляет сведения об изменении оценки кредитного риска заемщика в период между выдачей кредита и сроком завершения кредитной операции (стрелка 3 на схеме). Кредитный инспектор предоставляет ЛПР сведения о выполнении заемщиком условий кредитного соглашения, либо невозврате кредита. ЛПР предоставляет руководство к исполнению по каждому факту его информирования со стороны кредитного инспектора (стрелка 4 на схеме).

3.3 Управление кредитным портфелем коммерческого банка

Понятие кредитного портфеля банка неоднозначно трактуется; в экономической литературе. Одни авторы очень широко трактуют кредитный портфель, относя к нему все финансовые активы и даже пас сивы банка, другие связывают рассматриваемое понятие только с ссудными операциями банка, третьи подчеркивают, что кредитный портфель - это не простая совокупность элементов, а классифицируемая совокупность.

В нормативных документах Банка России, регламентирующих отдельные стороны управления кредитным портфелем, определена его структура, из которой вытекает, что в него включается не только ссудный сегмент, но и различные другие требования банка кредитного характера: размещенные депозиты, межбанковские кредиты, требования на получение (возврат) долговых ценных бумаг, акций и векселей, учтенные векселя, факторинг, требования по приобретенным по сделке правам, по приобретенным на вторичном рынке закладным, по сделкам продажи (покупки) активов с отсрочкой платежа (поставки), по оплаченным аккредитивам, по операциям финансовой аренды (лизинга), по возврату денежных средств, если приобретенные ценные бумаги и другие финансовые активы являются некотируемыми или не обращаются на организованном рынке.

Такое расширенное содержание совокупности элементов, образующих кредитный портфель, объясняется тем, что такие категории как депозит, межбанковский кредит, факторинг, гарантии, лизинг, ценная бумага имеют сходные сущностные характеристики, связанные с возвратным движением стоимости и отсутствием смены собственника. Различия заключаются в содержании объекта отношения и форме движения стоимости.

Сущность кредитного портфеля банка можно рассматривать на категориальном и прикладном уровнях. В первом аспекте кредитный портфель - это отношения между банком и его контрагентами по поводу возвратного движения стоимости, которые имеют форму требований кредитного характера. Во втором аспекте кредитный портфель представляет собой совокупность активов банка в виде ссуд, учтенных векселей, межбанковских кредитов, депозитов и прочих требований кредитного характера, классифицированных по группам качества на основе определенных критериев.