Доходность и прибыльность коммерческого банкаРефераты >> Банковское дело >> Доходность и прибыльность коммерческого банка

Согласно таблице 1, видно, что за 2006 год получена прибыль, относящаяся к акционерам материнской компании, в сумме 27,810 млн тенге, что на 51,2 % выше уровня 2005 года. Высокий уровень прибыли по сравнению с прошлым годом, прежде всего, обусловлен ростом в 2006 году объема чистых процентных доходов и объема чистых непроцентных доходов, рост на 37,5 и 98,9 % соответственно по сравнению с 2005 годом.

Далее рассмотрим изменение всех показателей, повлиявших на изменение чистой прибыли.

1. Чистый процентный доход (расход) (таблица 2).

Процентные доходы и расходы отражаются в финансовой отчетности АО «Казкоммерцбанк» по принципу начисления и рассчитываются по методу эффективной процентной ставки. Метод эффективной процентной ставки – это метод, который заключается в исчислении амортизированной стоимости финансового актива или финансового обязательства (или группы финансовых активов / группы финансовых обязательств), а также отнесения процентного дохода или процентного расхода к соответствующему периоду. Эффективная процентная ставка—это процентная ставка, с помощью которой ожидаемые будущие выплаты или поступления денежных средств приводятся к чистой текущей стоимости финансового актива или финансового обязательства. При этом дисконтирование производится на период предполагаемого срока жизни финансового инструмента или, если это применимо, на более короткий период. Если финансовый актив или группа однородных финансовых активов были списаны (частично списаны) в результате обесценения, процентный доход определяется с учетом процентной ставки, используемой для дисконтирования будущих денежных потоков для целей исчисления убытков от обесценения. Процентные доходы также включают в себя процентные доходы от вложений в ценные бумаги.

Таблица 2 – Динамика изменения чистого процентного дохода, млн.тенге

|

Показатель |

2006 |

2005 |

|

Процентный доход | ||

|

Проценты по ссудам, предоставленным клиентам и обратному РЕПО: - по ссудам |

129117 |

75648 |

|

- по обратному РЕПО |

1351 |

608 |

|

Проценты по долговым ценным бумагам |

7183 |

4087 |

|

Проценты по ссудам и средствам, предоставленным банкам и обратному РЕПО: - по ссудам и средствам, предоставленным банкам |

6532 |

3923 |

|

- по обратному РЕПО |

462 |

38 |

|

Амортизация дисконта по ссудам |

2605 |

2103 |

|

Итого процентные доходы |

147250 |

86407 |

|

Процентный расход | ||

|

Проценты по выпущенным долговым ценным бумагам |

36610 |

22136 |

|

Проценты по средствам клиентов и РЕПО: - по средствам клиентов |

20034 |

11649 |

|

- по РЕПО |

98 |

40 |

|

Проценты по ссудам и средствам банков и РЕПО: - по ссудам и средствам банков |

19514 |

10475 |

|

- по РЕПО |

1773 |

97 |

|

Дивиденды |

636 |

669 |

|

Проценты по программе секьюритизации |

3744 | |

|

Прочие процентные расходы |

706 |

789 |

|

Итого процентные расходы |

83115 |

45855 |

|

Чистый процентный доход до формирования резервов на обесценение активов, по которым начисляются проценты |

64135 |

40552 |

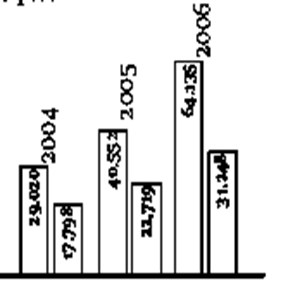

Таким образом, согласно таблице 2, чистый процентный доход в 2006 году составил 31,248 млн тенге и вырос на 37,5 %по сравнению с 2005 годом. Данное увеличение стало возможным за счет роста средних объемов активов Банка, приносящих процентный доход на 70,4 %,и роста их стоимости с 11,73 до 11,82 %.

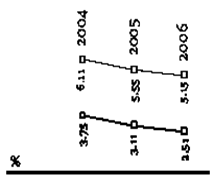

На рисунках 1 и 2 проанализируем показатели чистой процентной маржи.

![]()

![]()

Рисунок 1

Рисунок 2

Согласно данным рисунков, показатель чистой процентной маржи после формирования резервов на обесценение процентных активов к средним процентным активам несколько снизился — с 3,1 % в 2005 году до 2,5 %в 2006 году, Такое снижение обусловлено главным образом ростом средней стоимости процентных обязательств с 6,71 % за 2005 год до 6,87 %за 2006 год.

Чистый процентный доход до формирования резервов на обесценение процентных активов увеличился на 58,2 %,до 64,135 млн тенге по сравнению с 40,552 млн тенге в 2005 году. Показатель чистой процентной маржи до формирования резервов к средним процентным активам снизился с 5,5 %в 2005 году до 5,1 %в 2006 году.

Таблица 3 – Процентные доходы и средняя доходность по активам

|

Показатели |

Доходы, млн.тенге | ||

|

2006 |

2005 |

Изме-нение, % | |

|

Проценты по займам, предоставленным клиентам |

130468 |

76256 |

71,1 |

|

Проценты по соглашениям обратного РЕПО |

1351 |

608 |

1222 |

|

Проценты по займам, предоставленным клиентам |

129117 |

75648 |

707 |

|

Проценты по займам, предоставленным банкам: |

6994 |

3961 |

766 |

|

- проценты по займам, предоставленным банкам; |

6532 |

3923 |

665 |

|

- по соглашениям обратного РЕПО |

462 |

38 |

11158 |

|

Проценты по торговым ценным бумагам |

7183 |

4087 |

758 |

|

Амортизация дисконта по займам |

2605 |

2103 |

239 |

|

Итого процентных доходов |

147250 |

86407 |

704 |