Доходность и прибыльность коммерческого банкаРефераты >> Банковское дело >> Доходность и прибыльность коммерческого банка

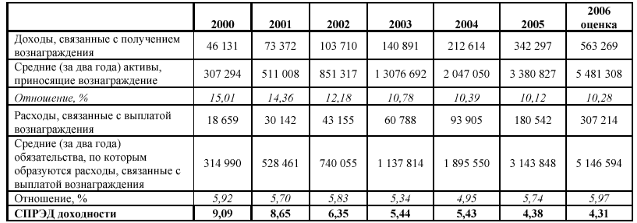

Таблица 8 - СПРЭД доходности [15]

млн. тенге

Источник: АФН

Несмотря на снижение спрэда доходности, прибыльность банков увеличивается, об этом свидетельствует рост ROE с 9,0 за 2000 год до прогнозных 23,9 на 2006 год. На базе этого можно сделать вывод об оптимизации операционных расходов. Данный вывод подтверждается отношением операционных расходов к нераспределенному доходу (Таблица 9). Так, за 2000 год данное отношение составляло 18,1, а за 3 квартала 2006 года – 6,0.

Таблица 9 - Эффективность управления операционными расходами

млн. тенге

Таким образом, согласно проведенному исследованию, банковская прибыль коммерческих банков Казахстана характеризуется динамикой повышения как абсолютных показателей, так и относительных: рентабельность и эффективность деятельности.

Важным фактором роста рентабельности в нынешних условиях является работа банков по снижению себестоимости банковских услуг, а, следовательно, - росту дохода. Дело в том, что развитие банковской деятельности за счет экономии ресурсов намного дешевле, чем разработка новых видов банковских продуктов.

Снижение себестоимости должно стать главным условием роста доходности и рентабельности банковской деятельности.

Поиск резервов для повышения эффективности использования всех видов имеющихся ресурсов - одна из важнейших задач любого банка. Выявлять и практически использовать эти резервы можно только с помощью тщательного финансового экономического анализа. Существуют резервы увеличения чистого дохода и рентабельности. К ним относятся: увеличение объема банковских услуг, снижение их удельной себестоимости и повышение качества.

Казкоммерцбанк предоставляет самые разные продукты и услуги преимущественно средним и крупным казахстанским и международным компаниям, осуществляющим свою деятельность в Казахстане, включая торговое и проектное финансирование, финансирование инвестпроектов, управление активами, а также краткосрочное кредитование и другие общие банковские услуги. В соответствии с политикой Банка по поддержанию высокого уровня ликвидности, он обычно предоставляет кредиты со средними сроками до 18 месяцев для корпоративных клиентов, а также предоставляет долгосрочное финансирование в зависимости от доступных в настоящее время ресурсов. Банк также организовывает синдицированные кредиты с иностранными банками для своих основных корпоративных клиентов в Казахстане и предоставляет финансирование крупным корпоративным клиентам в России и Кыргызстане.

Кроме собственно банковских услуг, Казкоммерцбанк оказывает и прочие финансовые услуги. Являясь одним из основных участников рынка ценных бумаг и валютного рынка Казахстана, он предоставляет компаниям услуги управления денежными ресурсами, включая валютно-конверсионные операции, операции на денежных рынках, операции с ценными бумагами. Согласно генеральной Банковской лицензии, Банк имеет право проводить сделки (продажу, покупку и хранение) с ценными металлами, включая золото и серебро. С 2001 г. Банк предоставляет своим корпоративным и розничным клиентам трастовые услуги, преимущественно, доверительное управление денежными средствами и активами.

Стратегия Казкоммерцбанка включает в себя удерживание позиций лидирующего банка и провайдера финансовых услуг, увеличивая при этом доходность через управляемый рост и увеличенную операционную эффективность. Для осуществления этой стратегии Банк намерен сосредоточиться на следующем:

1. Расширение банковских услуг. Банк также будет фокусироваться на расширении спектра своих услуг. Банк намерен расширить свою корпоративную клиентскую базу и улучшить качество своего ссудного портфеля. С целью диверсификации своего портфеля, Банк будет стремиться увеличивать кредитование предприятий малого и среднего бизнеса.

Также в качестве расширенных банковских услуг может выступить система интернет-банкинг, т.е. система предоставления банковских услуг не в банковском офисе, при непосредственном контакте клиента и банковского служащего, а на дому, на работе, в библиотеке, короче - везде, где это удобно клиенту. Иными словами, для нас это ещё один канал доступа к своему банку и к своему счёту в этом банке. Но в отличие от традиционного канала доступа (банковское отделение) здесь нет очередей и вечно загруженных кассиров, работают такие системы без выходных и 24 часа в сутки, вы не привязаны к месту и, например, можете спокойно продолжать платить коммунальные услуги, отдыхая при этом за рубежом.

По мере становления и демократизации сети Интернет для всё большего числа пользователей стало актуальным управлять своими финансами при помощи Интернета, в результате чего появился и стал распространяться интернет-банкинг.

В настоящее время услуги интернет-банкинга предлагают почти все коммерческие банки Казахстан. Сравнить набор предоставляемых услуг можно по Приложению 3.

Система HomeBank Казкоммерцбанка – это система интернет-банкинга. Через систему HomeBank Казкоммерцбанка на начало 2006 года было совершено 15 тыс операций на сумму 28 млн тенге.

Из удобств данной системы можно отметить бесплатный доступ к системе HomeBank через VPDN-сеть Казкоммерцбанка.

2. Улучшение информационных систем управления и операционной эффективности. Банк работал над улучшением операционной эффективности путем организационной реструктуризации и инвестиций в человеческие ресурсы и информационные технологии. Банк намерен продолжить введение более передовых информационных систем.

3. Улучшение базы фондирования.

Банк намерен увеличить свою базу фондирования от рынков капитала, включая выпуски суборидинированного и основного долга, программу секьюритизации активов, сотрудничество с многосторонними финансовыми организациями и иностранными экпортно-кредитными агентствами и путем увеличения своей рыночной доли по размеру депозитов от компаний и, в частности, от розничных клиентов.

4. Выход на другие рынки финансовых услуг. Инфраструктура казахстанского рынка ценных бумаг, включая законодательную базу, все еще развивается. Для использования ожидаемых возможностей на этом рынке Банк предпринимает шаги для накопления дальнейшего опыта и позиционирует себя, среди прочих вещей, через деятельность дочерних компаний АО "Казкоммерц Секьюритиз"и АО "Казкоммерц Полис", которые предоставляют услуги по страхованию.

5. Контроль над финансово-хозяйственной деятельностью. Система контроля за финансово-хозяйственной деятельностью Казкоммерцбанка направлена на обеспечение доверия инвесторов к банку и органам его управления. Основной целью такого контроля является защита капиталовложений акционеров и активов банка.

Ни одна система контроля за финансово-хозяйственной деятельностью общества не может гарантировать предотвращения событий, ведущих к непредвиденным убыткам. Вместе с тем, создание в Банке эффективной системы внутреннего контроля снижает вероятность таких убытков. В этой связи, Банк должен обеспечить эффективное функционирование системы внутреннего контроля за финансово-хозяйственной деятельностью Банка. Внутренний контроль за финансово-хозяйственной деятельностью Банка осуществляется службой внутреннего аудита – Департаментом аудита.