Доходность и прибыльность коммерческого банкаРефераты >> Банковское дело >> Доходность и прибыльность коммерческого банка

Комиссионные расходы увеличились на 31,8 % — с 1,269 млн тенге в 2005 году до 1,672 млн тенге в 2006 году. Наибольшую долю (41,4 %,или 692 млн тенге) в общей сумме комиссий уплаченных составляют комиссии по обслуживанию банковских карточек, которые по сравнению с 2005 годом возросли на 47,9 % за счет увеличения объема операций по банковским карточкам. Кроме того,28,3 % от общих комиссионных расходов составляют расходы по страховой деятельности, которые по сравнению с 2005 годом возросли на 28,8 %, что связано с требованиями страховой деятельности по дополнительным издержкам. Прочие уплаченные комиссии уменьшились на 1,4 %, с 141 млн тенге в 2006 году до 139 млн тенге в 2005 году, основную долю которых составляет оплата рейтинговых услуг (92,5 %).

Чистая прибыль от финансовых активов по справедливой стоимости через прибыли и убытки увеличилась в 5,4 раза, с 849 млн тенге в 2005 году до 4,545 млн тенге в 2006 году.

Данный рост произошел по операциям с производными финансовыми инструментами в иностранной валюте. В первом квартале 2006 года Банк осуществил заимствования в евро и сингапурских долларах. В результате значительного укрепления евро и сингапурского доллара в течение 2006 года образовался значительный объем дохода от переоценки этих производных финансовых инструментов.

За 2006 год чистая прибыль по операциям с иностранной валютой, ценными бумагами и драгоценными металлами увеличилась в 3,4 раза — с 1,591 млн тенге в 2005 году до 5,403 млн тенге в 2006 году. В чистом доходе от дилинговых операций доля дохода от операций с иностранной валютой составляет 99 %, или 4392 млн тенге из 4435 млн тенге. Дилинговый доход от операций с иностранной валютой вырос в 2,2 раза, или увеличился с 2019 млн тенге до 4392 млн тенге. Рост объема этих доходов в 2006 году по сравнению с 2005 годом объясняется увеличением объема дилинговых операций в 3,9 раза.

В 2006 году Банк получил дивиденды по акциям торгового портфеля ценных бумаг на сумму 83 млн тенге (акции Казахтелекома, Казцинка, УКТМК), по сравнению с 10 млн тенге в 2005 году (акции Казахмыса).

Чистая прибыль от выбытия инвестиций, имеющихся в наличии для продажи, возросла в 2,4 раза, с 12 млн тенге в 2005 году до 29 млн тенге в 2006 году.

Рассмотрим прочие доходы банка. Прочие доходы отражаются в консолидированном отчете о прибылях и убытках по завершении соответствующих сделок. В 2006 году Банк получил прочие доходы на сумму 3,042 млн тенге, против 2,690 млн тенге в 2005 году, рост составил 13,1 %. Страховые премии АО «Казкоммерц Полис» являются основной статьей прочих доходов, несмотря на то что их доля в прочих доходах снизилась и составила в 2006 году 80,6 % в сравнении с 89 % в 2005 году.

Страховые премии увеличились с 2,394 млн тенге в 2005 году до 2,451 млн тенге в 2006 году (рост на 2,4 %),что является результатом продолжающегося развития страхового рынка Казахстана.

Таблица 6 – Прочие доходы АО «Казкоммерцбанк» за период 2005-2006 года (млн.тенге)

|

Показатели |

2006 |

2005 |

|

Страховые премии |

2451 |

2394 |

|

Штрафы и пени полученные |

89 |

109 |

|

Доходы от продажи основных средств и нематериальных активов |

28 |

28 |

|

Прочее |

474 |

159 |

|

Итого прочие доходы |

3043 |

2690 |

Банк продолжает быстро развиваться и совершенствовать свою деятельность в соответствии с международными стандартами, что требует значительных вложений в развитие филиальной сети, штат, информационные системы, в развитие и внедрение новых банковских продуктов.

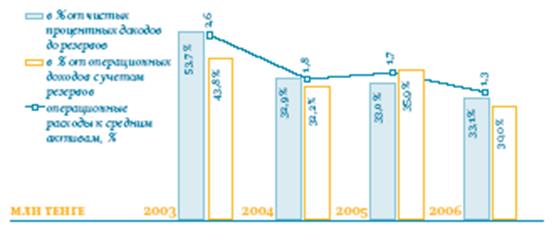

Операционные расходы Банка выросли на 34,9 % в 2006 году по сравнению с 2005 годом (с 13,368 млн тенге до 18,039 млн тенге соответственно). Однако в результате опережающего роста операционных доходов коэффициент операционных расходов к операционным доходам после начисления резервов на возможные потери по ссудам в 2006 году уменьшился до 30,0 % в сравнении с 35,9 % в 2005 году (рисунок 3).

Рисунок 3 – Эффективность операционных расходов

При этом процентная доля операционных расходов от средних активов сократилась с 1,7 % до 1,3 % соответственно за анализируемые периоды. Основной частью операционных расходов Банка являются расходы на персонал Банка, которые в 2006 году составили 50,7 % от общих операционных расходов по сравнению с 48,8 % в 2005 году. Увеличение обусловлено ростом численности (+40 % к прошлому году, в основном за счет расширения филиальной сети) и повышением размеров должностных окладов сотрудников в соответствии с рыночной конъюнктурой. В 2006 году амортизационные отчисления увеличились на 17,2 % и составили 1,833 млн тенге при 1,564 млн тенге в 2005 году. Данное увеличение связано с инвестициями Банка в сеть обслуживания клиентов. Так, объем средних основных и нематериальных активов в 2005 году увеличился на 49,3 % по сравнению с объемами за 2004 год.

Текущие расходы на содержание основных средств, которые включают расходы на содержание и ремонт собственных и арендованных зданий, мебели, компьютерной и прочей техники, на поддержку программного обеспечения, расходы на страхование имущества, аренду и охрану помещений, в 2006 году составили 2,183 млн тенге при 1,475 млн тенге в 2005 году, увеличившись на 48 %. Налоги и сборы, уплаченные Банком за 2006 год, больше прошлого года на 33,8 %. В общей сумме данных расходов 52,5 % — налог на добавленную стоимость, 33 %—взносы в Казахстанский фонд гарантирования (страхования) вкладов и 14,5 %— прочие налоги и сборы. Расходы на рекламу выросли на 76,8 %, с 587 млн тенге в 2005 году до 1,038 млн тенге в 2006 году, в связи с активной рекламной кампанией по про- движению банковских продуктов в течение года. Увеличение операций на рынке капитала, а также региональное развитие вызвали рост коммуникационных, командировочных расходов на 28,2 % по сравнению с предыдущим годом.

Таким образом, в данном пункте был проведен анализ динамики абсолютных показателей доходности банка. В целом по банку за истекший период 2005-2006 года наблюдается значительный рост всех абсолютных показателей, но тем не менее, темп роста доходов превышает темп роста расходов банка, что характеризует банк как доходное предприятие.

2.2 Анализ показателей рентабельности банка

Для проведения анализа относительных показателей прибыльности и рентабельности Казкоммерцбанка необходимо привести основные балансовые показатели за период 2004-2005 года в табличной форме. (Приложение 1)