Доходность и прибыльность коммерческого банкаРефераты >> Банковское дело >> Доходность и прибыльность коммерческого банка

На основании полученных данных по итогам деятельности АФ АО Казкоммерцбанка, а также на основании консолидированных отчетов о прибылях и убытках за 2004, 2005 годы (Приложение 2), можно будет провести анализ относительных показателей прибыльности и рентабельности.

Рентабельность капитала (ROA), определяемая отношением прибыли (ЧП) к капиталу банка (СК):

![]() - в 2006 году

- в 2006 году

![]() - в 2005 году.

- в 2005 году.

Таким образом, рентабельность капитала снизилась в 2006 году по отношению к 2005 году.

Прибыльность акционерного капитала (RAK), определяемая как отношение прибыли банка (п) к сумме акционерного капитала банка:

![]() - в 2006 году.

- в 2006 году.

![]() - в 2005 году.

- в 2005 году.

Таким образом, прибыльность акционерного капитала повысилась в 2006 году по отношению к 2005 году.

Для анализа качества поступлений можно использовать, так называемый коэффициент возврата (отдачи) на среднюю стоимость активов. Рентабельность всех активов (ROA), определяется отношением чистой прибыли (ЧП) к средним активам банка (СА). Данный показатель рассчитывается следующим образом:

![]() - в 2006 году.

- в 2006 году.

ROA = 2,6% - в 2005 году.

Этот показатель также снизился по отношению к 2005 году.

Эти показатели отражают внутреннюю политику банка, профессионализм его персонала в поддерживании оптимальной структуры активов и пассивов с точки зрения доходов и расходов.

Показатель общей (совокупной) рентабельности деятельности коммерческого банка определяется отношением операционных расходов к сумме операционных доходов банка:

Rs = 35,9% - в 2005 году.

Rs = 30% - в 2006 году.

Таким образом, в результате проведенного анализа прибыльности и рентабельности АО «Казкоммерцбанка» можно сделать вывод, о том, что этот банк имеет устойчивый рост прибыльности банковской деятельности, что характеризуется повышением всех абсолютных показателей доходности, но, тем не менее, относительные показатели рентабельности активов, собственного капитала, акционерного капитала, операционной деятельности и т.д. снижаются в 2006 году

Следовательно, АО «Казкоммерцбанк» можно признать доходным, но не рентабельным, а тенденции роста его доходности – положительными. В следующей главе рассмотрим политику банка, направленную к увеличению банковской прибыли.

Глава 3 Политика увеличения банковской прибыли АО «Казкоммерцбанк»

В последние годы наблюдается положительная динамика роста показателей доходности активов и собственного капитала в целом по банковской системе [14].

На 1 октября 2006 года банками второго уровня был получен совокупный чистый доход в размере 88,1 млрд. тенге, что по сравнению с началом 2003 года больше в 4,3 раза (по состоянию на 1 октября 2005 года – 53,1 млрд. тенге). Совокупный размер доходов на ту же дату составил 613,0 млрд. тенге, увеличившись в 2,5 раза по сравнению с суммой дохода на 1 января 2003 года (на 1 октября 2005 года – 334,6 млрд. тенге). Совокупный размер расходов за период с начала 2003 года по сентябрь 2006 года вырос в 2,3 раза до 524,9 млрд. тенге (на 1 октября 2005 года – 281,5 млрд. тенге ) (Таблица 7).

Следует отметить, что за 9 месяцев 2006 года банками был получен чистый доход после уплаты подоходного налога на 65,9% больше, чем за аналогичный период прошлого года.

Таблица 7 – Доходность банковского сектора

млрд.тенге

Источник : АФН

В структуре совокупного размера доходов наибольшую долю занимают доходы, связанные с получением вознаграждения. Так, на 1 октября 2006 года доля доходов, связанных с получением вознаграждения, составила 69,0%, увеличившись с 41,6% по состоянию на 1 января 2003 года, что говорит о росте зависимости доходов банков второго уровня от процентных доходов.

В структуре процентных доходов наибольшую долю занимают доходы, связанные с получением вознаграждения по займам, предоставленным клиентам (83,32% или 117,4 млрд. тенге), а в структуре процентных расходов - расходы, связанные с выплатой вознаграждения по требованиям клиентов (70,38% или 42,8 млрд. тенге).

В период с начала 2005 года произошло увеличение коэффициентов доходности банковского сектора. Так по состоянию на 1 октября текущего года, отношение чистого дохода до уплаты подоходного налога к совокупным активам (ROA) рассчитанное в годовом выражении, составило 2,3% (по состоянию на 01.01.2005 г. – 1,8%), отношение чистого дохода до уплаты подоходного налога к собственному капиталу (ROE) – 23,9% (по состоянию на 01.01.2005 г.-16,9%). При рассмотрении доходности банков важно учитывать спрэд процентных ставок, как один из факторов, влияющих на доход банков второго уровня (Таблица 7).

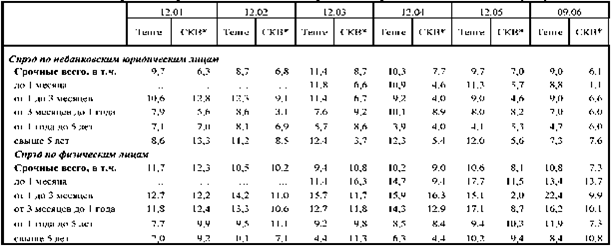

Таблица 7 – Спрэд вознаграждения по выданным кредитам и выплаченным депозитам (в %) [15]

* свободно-конвертируемая валюта

Источник: НБРК

По операциям с физическими лицами (депозитные и кредитные операции) в среднем за 2001-2006 гг. разрыв по инструментам в тенге составил 10,5%, в СКВ -9,6%. По небанковским юридическим лицам - 9,8% в тенге и 7,1% в СКВ соответственно.

В целом динамика спрэда процентных ставок по операциям в национальной валюте, оказываемых небанковским юридическим лицам, имеет тенденцию снижения, а по физическим лицам – тенденцию роста (Рисунок 4). Необходимо отметить, что рост спрэда по операциям с физическими лицами начинается с 2003 года и продолжается в течение 2006 года, что скорее отражает увеличение роли банковских продуктов с более высоким уровнем риска, а также адекватное восприятие и отражение их в цене услуг. Спрэд по операциям с небанковскими лицами, наоборот, с 2003 года начинает снижаться и поддерживает данную тенденцию в течение 2006 года

Рисунок 4 – Спрэд между ставками вознаграждения по кредитам и депозитам (в % в национальной валюте)

Источник: АФН

Тенденция снижения СПРЭДА доходности свидетельствует об усилении конкуренции в банковском секторе. Снижение отношения операционных расходов к нераспределенному доходу говорит о повышении эффективности управления данной статьей расходов банков. Несмотря на фактический рост доходов, связанных с получением вознаграждения, с 46,1 млрд. тенге за 2000 год до прогнозных 563,3 млрд. тенге на 2006 год, спрэд доходности имеет устойчивую тенденцию к снижению (Таблица 8). Это связано в большей мере со снижением ставок вознаграждения по выданным займам. Банки страны все активнее кредитуют население, предлагают новые продукты и технологии. Все это происходит на фоне увеличивающейся конкуренции не только между банками на внутреннем, но и на внешнем финансовом рынке, а также с развитием альтернативных источников финансирования.