Корпоративное кредитование в РоссииРефераты >> Банковское дело >> Корпоративное кредитование в России

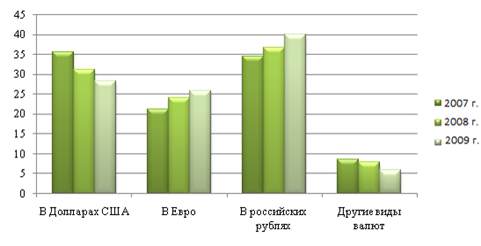

Все вышеперечисленные отрасли относятся в основном к внутреннему рынку, поэтому большинстве случаев кредитуются рублевыми кредитами. Однако в валютной структуре корпоративного кредитного портфеля ОАО СКБ Приморья «ПримСоцБанк» имеются кредиты в иностранной валюте (рис. 2.14).

Рис. 2.14. Динамика валютной структуры корпоративного кредитного портфеля ОАО СКБ Приморья «ПримСоцБанк», %. Источник: [15,16 ,17]

По данным, представленным на рисунке 2.14 видно, что в течение всего анализируемого периода предпочтения корпоративных клиентов банка существенно менялись. Так, отношение к кредитам в долларах США в 2008 году в отрицательную сторону изменили 12,3% корпоративных клиентов банка. Спад так же продолжился и в 2009 году, который составил 9,6%.

Долю кредитов в долларах США забрали рублевые кредиты, которые в течение всего анализируемого периода демонстрируют рост: в 2008 году – 6,3%, в 2009 году 9%. Рост кредитов в евро так же демонстрирует положительную динамику и в 2008 и в 2009 годах, который составил 13,2%, и 7,4% соответственно.

В целом валютная корзина корпоративного кредитования в ОАО СКБ Приморья «ПримСоцБанк» не демонстрирует существенного предпочтение корпоративных клиентов к той или иной валюте. Рублевые и валютные (и в долларах США и в евро) прочно закрепились на данном сегменте рынка и пользуются популярностью среди корпоративных клиентов.

Однако в течение всего анализируемого периода прослеживается небольшое преобладание рублевых кредитов. Предпочтение корпоративных клиентов банка к рублевым кредитам объясняется недоверием клиентов к иностранным валютам. Валютные кредиты берут в основном те компании, которые имеют международные связи (продают или закупают продукцию, сырье, материалы и т.п.) за границей. Таких компаний среди корпоративных клиентов ОАО СКБ Приморья «ПримСоцБанк» наименьшее количество. Большинство корпоративных клиентов банка работают внутри РФ и необходимости в приобретении валютных кредитов не имеют.

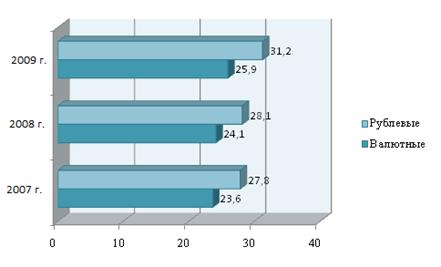

Однако политика банка направлена на максимальное удовлетворение всех потребностей корпоративных клиентов. ОАО СКБ Приморья «ПримСоцБанк» сегодня предлагает кредиты и в рублях и в иностранной валюте. Ставки по рублевым и валютным кредитам традиционно различны (см. рис. 2.15).

Рис. 2.15. Динамика средневзвешенных ставок по валютным и рублевым корпоративным кредитам в ОАО СКБ Приморья «ПримСоцБанк», %. Источник: [15, 16, 17]

По данным рисунка 2.15 видно, что ставки по рублевым кредитам выше ставок по валютным кредитам в среднем на 10-12%. Однако и те и другие в течение всего анализируемого периода имеют тенденцию к повышению. Так, рост стоимости рублевых кредитов в 2008 году возрос по отношению к 2007 г. на 3%, но в 2009 году рост увеличился до 10,1%. Валютные корпоративные кредиты в ОАО СКБ Приморья «ПримСоцБанк» не имели в течение всего анализируемого периода такого удорожания. Рост их стоимости в 2008 году составил 4,3%, а в 2009 году 4,1%.

Валютные кредиты дешевле рублевых, потому что они подвержены рискам. В условиях поразившего финансовые рынки кризиса ликвидности, потери доверия к доллару и наметившимся риском повышения обменного курса вопрос – в чем брать кредиты – приводит в замешательство и многих корпоративных клиентов банка.

Дело в том, что постоянные изменения курса доллара и евро по отношению к рублю дает основание предположить, что взяв кредит в валюте сегодня, через 5 – 10 лет можно отдать в 2-3 раза больше (если перевести в рублевый эквивалент). По этим причинам, корпоративные клиенты банка, если берут валютный кредит, то на краткосрочный период [33, с. 24].

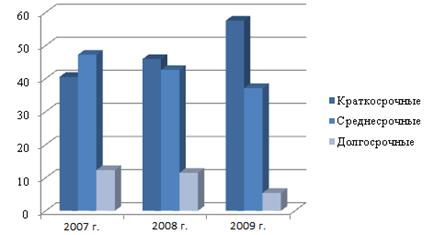

Рис. 2.16. Динамика структуры корпоративного кредитования в ОАО СКБ Приморья «ПримСоцБанк» в зависимости от срока предоставления, %. Источник: [15, 16, 17]

Краткосрочное кредитование, в свою очередь, в структуре корпоративного кредитного портфеля занимает наибольший удельный вес на протяжении всего анализируемого периода (см. рис.2.16).

По данным рисунка 2.16, растущую тенденцию демонстрирует на протяжении всего анализируемого периода краткосрочные кредиты. Объемы краткосрочных кредитов в 2008 году увеличились на 13,3%, в 2009 году – на 25,2%.

Среднесрочные кредиты имеют некую популярность, однако с каждым годом она падает. Таким образом, спад популярности среднесрочного корпоративного кредитования в ОАО СКБ Приморья «ПримСоцБанк» составил в 2008 году 10,6%, в 2009 по сравнению с 2008 – 12%. Долгосрочное кредитование не пользуется популярностью среди корпоративных клиентов банка, и в связи с возрастающими рисками в условиях финансового кризиса имеет тенденцию к понижению в течение всего анализируемого периода.

Такая тенденция объясняется тем, что банк в основном кредитует такие отрасли, вложения в которые возвращаются через 1 год (торговля), через 3 года (строительство). Что касается долгосрочных кредитов, то тенденции к росту данного сегмента в банке прогнозируются лишь к 2015 году.

С учетом того, что долгосрочное кредитование в наибольшей степени пострадало в результате мирового финансового кризиса (в 2009 году по всей России стали сворачиваться и замораживаться долгосрочные программы, крупные стратегические проекты, были отложены на неопределенный срок сотни крупных инвестиционных проектов) в ОАО СКБ Приморья «ПримСоцБанк» наблюдается тенденция к ужесточению критериев отбора кредитования таких проектов [36, с. 23].

Краткосрочные кредиты своим корпоративным клиентам ОАО СКБ Приморья «ПримСоцБанк» предлагает в различной форме: овердрафт, классическое краткосрочное кредитование, факторинг и другие. Однако популярностью среди корпоративных клиентов банка пользуются и такие виды среднесрочных кредитов, как лизинг, банковские гарантии проектное финансирование.

Наибольший удельный вес в структуре кредитного портфеля занимает краткосрочное кредитование, так как оно является в данном банке наиболее популярным видом кредитования. Его доля в среднем за анализируемый период составила 28,3%. Причины популярности краткосрочного кредитования среди корпоративных клиентов банка следует искать в их отраслевой принадлежности. Как уже отмечалось выше, наибольший удельный вес в отраслевой структуре корпоративного кредитного портфеля занимают предприятия торговли. Именно эта сфера характеризуется быстрой окупаемостью инвестиций и вложений. Как правило, срок возврата кредита в данной отрасли составляет от 1 – до 3 лет. Предприятиям торговли в основном кредитные ресурсы требуются на расширение торговых площадей и пополнения товарооборота. Никаких долгосрочных вложений данная отрасль не имеет. Этим и объясняется лидерское положение краткосрочного кредитования.

Почти такую же популярность имеет лизинг – его доля в среднем за анализируемый период равна 24,3%. Лизинг, так же предоставляется на срок не более 5 лет. Целью такого кредита в основном являются переход на новые технологии, обновление оборудования, что достаточно удобно для клиентов. Популярность лизинга в ОАО СКБ Приморья «ПримСоцБанк» повторяет общероссийскую тенденцию.