Кредитная политика коммерческого банка на примере Народный банк КазахстанаРефераты >> Банковское дело >> Кредитная политика коммерческого банка на примере Народный банк Казахстана

Но банковские счета и вклады клиентов на 31 декабря 2003 года по сравнению с 30 сентябрем 2004 года уменьшились на 1,43%, а который был самым наименьшим удельным весом, то есть обязательство по налогам и другим обязательным платежам в бюджет также уменьшились на 0,08% и так далее.

Таблица 10 – Структура собственного капитала банка на 30 сентября 2004 года и на 31 декабря 2003 года

|

Наименование статей |

30.09.04 |

31.12.03 | ||

|

Сумма, тысяча тенге |

Удельный вес, в % |

Сумма, тысяча тенге |

Удельный вес, в % | |

|

Уставный капитал |

6 408 711 |

74,28% |

3 109 730 |

57,27% |

|

в том числе: | ||||

|

простые акции |

4 146 211 |

48,06% |

1 725 000 |

31,77% |

|

привилегированные акции |

2 262 500 |

26,22% |

1 384 730 |

25,50% |

|

Дополнительный оплаченный капитал |

1 370 516 |

15,89% |

870 516 |

16,03% |

|

Изъятый капитал |

0,00% | |||

|

Резервный капитал |

265 959 |

3,08% |

723 306 |

13,32% |

|

Прочие резервы |

1 723 |

0,02% |

1 723 |

0,03% |

|

Нераспределенный чистый доход (непокрытый убыток) |

580 401 |

6,73% |

724 243 |

13,34% |

|

Итого капитала |

8 627 310 |

100,00% |

5 429 518 |

100,00% |

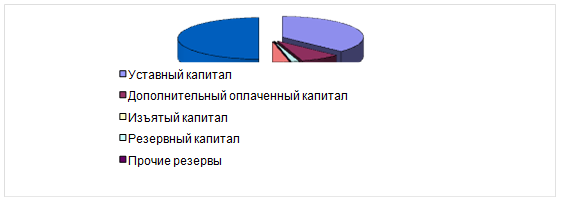

Анализируя структуру собственного капитала банка за 30 сентября 2004 года из таблицы видно, что наибольший удельный вес составляет уставный капитал – 74,28%, который включает в себя простые акции – 48,06% и привилегированные акции – 26,22%; а наименьший удельный вес составляют прочие резервы, который показывает 0,02% и так далее. Следуя данной таблице можно построить диаграмму собственного капитала АО «Валют – Транзит Банка» по видам за 30 сентября 2004 года.

Рисунок 5 - Структура собственного капитала банка по видам на 30 сентября 2004 года

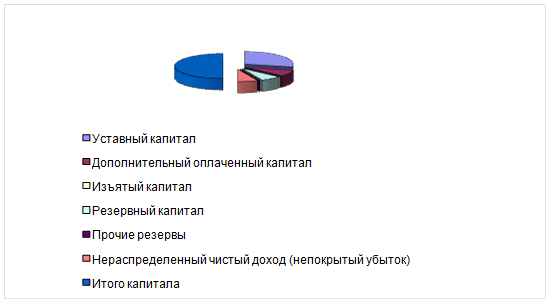

Из данной таблицы также видно, что анализируя структуру собственного капитала банка за 31 декабря 2003 года наибольший удельный вес составляет, как и 30 сентября 2004 года уставный капитал – 57,27%, который включает в себя простые акции – 31,77% и привилегированные акции – 25,5%. А наименьший удельный вес составляют прочие резервы, который составляет 0,03% и так далее. Следуя данной таблице также можно построить диаграмму собственного капитала АО «Валют – Транзит Банка» по видам за 31 декабря 2003 года.

Рисунок 6 – Структура собственного капитала АО «Валют – Транзит Банка» по видам на 31 декабря 2003 года

Анализируя структуру собственного капитала АО «Валют – Транзит Банка» за 30 сентября 2004 года и за 31 декабря 2003 года, можно сказать, что собственный капитал банка увеличился на 3 197 792 тысяча тенге по сравнению с 31 декабрем 2003 года. Здесь видно, что рассматривая два показателя, можно сказать, что по сравнению с 31 декабрем 2003 года уставный капитал банка увеличился хорошими темпами, то есть на целых 17,01%, включая простые акции и привилегированные акции. А наименьший показатель, то есть это прочие резервы уменьшились по сравнению с 31 декабрем 2003 года на 0,01%.

Нужно рассмотреть относительные показатели состояния баланса банка. С рассмотрением этих показателей можно увидеть достаточность собственных средств банков, надежность их работы [1]. Эти показатели для сравнения нужно рассмотреть за 2 года:

Таблица 11 – Расчет и относительные показатели состояния баланса АО «Валют – Транзит Банка»

|

Наименование показателей |

Формула |

Нормативное значение |

Расчет |

изменения | |

|

30.09.04 |

31.12.03 | ||||

|

Коэффициент достаточности собственного капитала |

Собственный капитал банка, всего/Сумма всех активов взвешенных по степени риска, - специальные резервы |

0,08 (8%) |

0,2 (20%) |

0,17 (17%) |

0,03 |

|

Коэффициент текущей ликвидности баланса банка |

Сумма наличных денежных средств и быстрореализуемые активы/Сумма обязательств до востребования |

0,2 (20%) |

0,09 (9%) |

0,07 (7%) |

0,02 |

|

Коэффициент обеспеченности кредитов депозитами и вкладами |

Кредиты, выданные банком/Депозиты и вклады банка |

- |

0,79 (79%) |

0,81 (81%) |

-0,02 |

|

Коэффициент обеспеченности депозитов и вкладов ликвидными активами |

Депозиты и вклады банка/Ликвидные активы и деньги, хранящиеся в Национальном Банке |

- |

4,83 |

5,13 |

-0,3 |

|

Уровень рентабельности использования акционерного капитала банка, % |

Чистая прибыль банка*100/Акционерный капитал банка |

- |

9,06% |

16,03% |

-6,97% |

|

Коэффициент ликвидности |

Собственный капитал/Сумму обязательств банка |

2 и выше |

0,24 (24%) |

0,21 (21%) |

0,03 |

|

Коэффициент покрытия основных средств |

Основные средства/ Собственный капитал |

0,75 (75%) или1 (100%) |

0,34 (34%) |

0,34 (34%) |

0 |

|

Коэффициент общей задолженности |

Общая сумма обязательств/ Собственный капитал |

<2 |

4,1 |

4,81 |

-0,71 |

|

Прибыль на 1 активов (ROA) |

Чистый доход/Активы |

- |

0,01 (1%) |

0,02 (2%) |

-0,01 |

|

Прибыль на 1 акционерный капитал (ROE) |

Чистый доход/ Акционерный капитал |

- |

0,09 (9%) |

0,19 (19%) |

-0,1 |