Кредитная политика коммерческого банка на примере Народный банк КазахстанаРефераты >> Банковское дело >> Кредитная политика коммерческого банка на примере Народный банк Казахстана

Таблица 12 – Кредитование по отраслям экономики, ставкам вознаграждения на 01.01.2004 года

|

Наименование сектора экономики |

Всего сумма выданных кредитов в 2004 году |

Средневзвешенная ставка вознаграждения |

Удельный вес, % |

|

Сельское хозяйство и пищевая промышленность |

310 186 |

26% |

17 |

|

Строительство |

4 013 |

30% |

2 |

|

Розничная торговля |

294 773 |

22% |

5 |

|

Промышленное производство |

8 850 |

30% |

23 |

|

Торговля оптовая |

13 376 |

26% |

37 |

|

СМИ и образование |

23 552 |

28% |

5 |

|

Другие |

161 169 |

27% |

11 |

|

Итого: |

1 057 064 |

26,8% |

100 |

Банк принимает во внимание социальную значимость многих проектов, их приоритетное значение для развития регионов, создание новых рабочих мест. Банк имеет большой опыт по кредитованию проектов, которые планируют реализовать областные акиматы. Кредиты, выданные в рамках таких программ, направлены в основном, на развитие производственной переработки, сельхозпродукции, промышленности, энергетике, а также на поддержку субъектов малого бизнеса.

Но вместе с тем высок отраслевой риск вложения в торговлю, то есть 37%. Несмотря на высокую оборачиваемость оборотных средств предприятий торговли и большую рентабельность по сравнению с другими отраслями народного хозяйства, Павлодарский Областной Филиал подвергается наибольшему риску именно в этой отрасли. Следовательно, необходимо либо перераспределить структуру кредитных вложений, либо глубже анализировать кредитоспособность и платежеспособность ссудозаемщиков, как на момент выдачи ссуды, так и к сроку ее погашения. Необходимо диверсифицировать ссудный портфель по долям вложений и уменьшить концентрацию риска в торговле. В будущем следует более тщательно проводить отбор проектов по кредитованию торговой отрасли.

Банк проводит целенаправленную работу по улучшению структуры своей клиентской базы и привлечению крупных компаний, успешно функционирующих в условиях рыночной экономики. При финансировании таких проектов, как правило, особое внимание уделяется качественному обеспечению ссуды, аффилированности клиента с другими, финансово устойчивыми компаниями, постоянному мониторингу кредита и залогового обеспечения.

Финансирование крупных проектов осуществляется только при представлении качественного бизнес-плана, подтверждений эффективности проекта, наличие опытного менеджмента способного реализовать проект и обеспечить его окупаемость, поддержке со стороны крупных финансово устойчивых компаний.

Наряду с крупными заемщиками, банк обслуживает мелкие и средние предприятия. Работа с ними, банк отслеживает развитие их бизнеса, переход клиентов на более качественный уровень деятельности. Во многих случаях банк выступает поручителем, гарантом проведения сделок между клиентами.

2002 год стал годом становления и развития потребительского кредитования в Казахстане, что отразилось и на кредитном портфеле Валют – Транзит Банка. За 2004 год объем потребительских кредитов возрос в 3,5 раза и превысил 3 млрд. тенге. Для достижения поставленных целей были разработаны и внедрены новые программы потребительского кредитования и внесены изменения в действующие программы.

Выдаются потребительские кредиты в рамках программ: для ведения бизнеса, получения образования, покупки объектов недвижимости, ломбардного кредитования, кредитование туризма.

Таблица 13 – Виды кредита

|

Вид кредита |

Всего сумма выданных кредитов в 2004 году, млн. тенге |

Удельный вес, % |

|

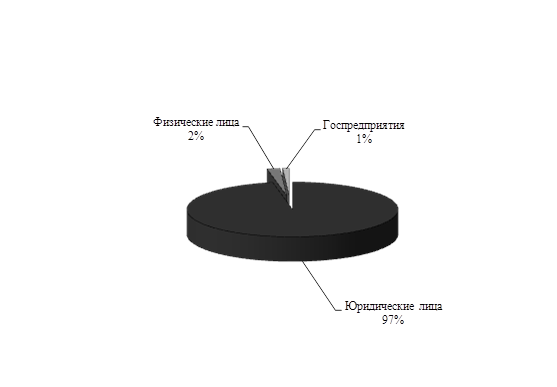

Юридические лица |

1 674,12 |

84 |

|

Физические лица |

311 |

15,6 |

|

Госпредприятия |

7,972 |

0,4 |

На оснований этой таблицы можно построить диаграмму, представленная рисунком 9.

Рисунок 9 – Структура кредитного портфеля по видам

Таблица 14 – Виды кредитов по срокам

|

Вид кредита |

01.01.2001 |

01.01.2002 |

01.01.2003 |

01.01.2004 |

|

До 1 года |

565 399 |

629 337 |

596 573 |

572 489 |

|

Свыше 1 года |

491 665 |

277 349 |

356 269 |

485 334 |

|

Итого: |

1 057 064 |

906 686 |

952 842 |

1 057 823 |

Из таблицы 14 видно, что кредиты выдаются на краткосрочный и среднесрочный период. С точки зрения диверсификации рисков, кредитные портфель является хорошо сбалансированным как по срокам и срокам кредитования, так и по отраслям народного хозяйства.