Кредитная политика коммерческого банка на примере Народный банк КазахстанаРефераты >> Банковское дело >> Кредитная политика коммерческого банка на примере Народный банк Казахстана

Кредитная политика коммерческого банка как надстроечная категория основывается на исследовании достигнутого уровня развития кредитных отношений банка с клиентами является источником разрабатываемой банком кредитной политики и служит мерилом ее эффективности, оптимальности. Банки разрабатывают кредитную политику, прежде всего потому, что она позволяет регулировать, управлять, рационально организовать взаимоотношения между банком и его клиентами по поводу возвратного движения денежных средств. В процессе разработки кредитной политики коммерческого банка необходимо учитывать уровень развития общества, банковской системы государства и конкретного банка.

На макроэкономическом уровне целью политики, проводимой банками во главе с Национальным банком Республики Казахстан, является поддержание стабильности банковской системы и обеспечение устойчивого поступательного развития экономики.

Общая цель коммерческого банка, должна определять приоритеты его политики с позиции доходности, рентабельности, ликвидности, минимизации рисков, оптимизации портфеля. Исходя из этого, целью кредитной политики является создание условии для эффективного размещения привлеченных средств, обеспечение стабильного роста прибыли банка.

На уровне конкретного коммерческого банка его политика выражается в виде стратегии и тактики в области организации и осуществления банковских операций и услуг с целью обеспечения рентабельности, надежности и ликвидности банка.

Стратегию банка можно определить как цель и методы ее реализации, а тактику как совокупность конкретных средств, приемов, и методов достижения цели. Стратегия и тактика между собой тесно взаимосвязаны. Тактика является конкретным средством воплощения в жизнь стратегии. Таким образом, сочетание стратегических целей и оперативных задач, стратегического и текущего планирования позволяет коммерческим банкам избежать неудач в своей деятельности, полнее реализовать свой интерес в мире коммерции. Ясная стратегическая ориентация банка дает ему значительный импульс развития предпринимательской деятельности [5].

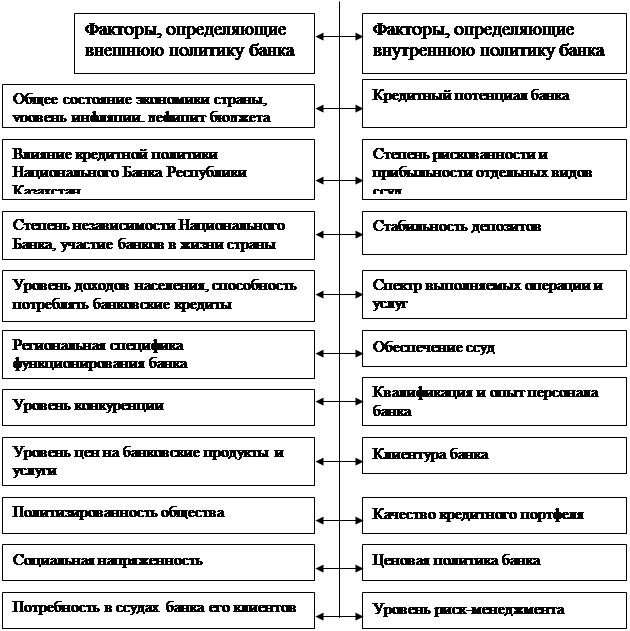

Банковская политика в целом и кредитная политика коммерческого банка, в частности, на совместном этапе становления рыночных отношении зависит от двух групп факторов. В первой группе следует выделить факторы, определяющие внешнюю политику банка:

-общее состояние экономики страны, уровень инфляции, темпы роста ВВП, дефицит бюджета и другие;

-влияние кредитной политики Национального Банка Республики Казахстан и Министерства Финансов Республики Казахстан;

-степень независимости Национального Банка, участие банков в политической жизни страны и прочее;

-уровень доходов населения, способность потреблять банковские услуги, наличие социальных льгот;

-региональная специфика функционирования банка;

-уровень конкуренции;

-уровень цен на банковские продукты и услуги;

-политизированность общества;

-социальная напряженность;

-потребность в ссудах банка и его клиентов.

| |||

| |||

Рисунок 1 – Факторы, влияющие на кредитную политику

Во второй группе можно выделить факторы, определяющие внутреннюю политику банка:

-кредитный потенциал банка;

-степень рискованности и прибыльности отдельных видов ссуд;

-стабильность депозитов;

-спектр выполняемых операции и услуг;

-обеспечение ссуд;

-профессиональная подготовленность, квалификацию и опыт персонала банка;

-клиентура банка;

-качество кредитного портфеля;

-ценовая политика банка;

-уровень риск-менеджмента

Итак, в целом можно сделать вывод, что кредитная политика коммерческого банка несет в себе объективное начало и одновременно с этим она определяется собственной стратегией и тактикой коммерческого банка, то есть несет в себе также субъективное начало, что позволяет определить, в сущности, дуалистическую природу кредитной политики как выражение общегосударственной и индивидуальной политики. Единство объективного и субъективного подходов в процессе формирования кредитной политики коммерческого банка позволяет наиболее полно учесть все факторы (внешние и внутренние), влияющие на деятельность банка, обуславливающие его политику, и как вследствие, выработать наиболее рациональную, оптимальную, эффективную кредитную политику банка, в том числе и во взаимоотношениях с населением.

1.2 Факторы, влияющие на формирование кредитной политики банка

Кредитная политика коммерческих банков Казахстана, располагая большим потенциалом, постепенно развиваясь, охватывает все новые экономические отношения, в частности отношения между банками и частными клиентами. При этом кредитная политика одного банка может быть для индивидуальных заемщиков более привлекательной по сравнению с другими банками благодаря кредитованию покупок в рассрочку, кредитным картам, ипотечным ссудам и так далее.

Исходя из отечественного и мирового опыта, требований оптимизации кредитной политики в методологическом плане на сегодняшний момент используют следующую схему формирования кредитной политики коммерческого банка:

-общие положения и цели кредитной политики;

-аппарат управления кредитными операциями и полномочия сотрудников банка;

-организация кредитного процесса на различных этапах реализации кредитного договора;

-банковский контроль и управление кредитным процессом.

Каждое направление теоретической модели формирования кредитной политики тесно связано с остальными и является обязательным для организации кредитного процесса [6].

В построении теоретической модели оптимальной кредитной политики коммерческого банка, необходимо учитывать современное состояние рынка банковских услуг, что позволит выделить приоритетные направления кредитной политики банка на определенных этапах его развития. Можно сказать, что для казахстанских банков в настоящее время наиболее актуальные вопросы контроля качества кредитного портфеля, что предопределяет необходимость уделить в модели особое внимание следующим вопросам:

-анализ кредитного рынка и разработка мер по привлечению и отбору наиболее выгодных для банка кредитных заявок;

-анализ финансового состояния заемщиков;

-анализ залогов и иного обеспечения возвратности ссуд;

-соблюдение принципов кредитования (целевой направленности, обеспеченности, срочности, платности);

-периодичное тестирование выданного кредита на предмет его возвратности: мониторинг состояния заемщика, экономической ситуации и так далее;

-анализ структуры кредитного портфеля, расчет показателей, разработка и выполнение мер по реструктуризации кредитного портфеля;