Кредитование малых предприятий в Российской Федерации и перспективы его развитияРефераты >> Банковское дело >> Кредитование малых предприятий в Российской Федерации и перспективы его развития

2. СОВРЕМЕННОЕ СОСТОЯНИЕ И ПРОБЛЕМЫ

КРЕДИТОВАНИЯ МАЛЫХ ПРЕДПРИЯТИЙ В РФ

2.1. Анализ состояния малых предприятий в Российской Федерации. Особенности привлечения малыми предприятиями кредитных ресурсов.

Российский малый бизнес – именно тот сектор экономики, который в буквальном смысле порожден реформами. Дата его рождения – 18 июля 1991 года, когда Постановлением Правительства Российской Федерации № 446 были введены критерии отнесения предприятий к категории малых, определены общие условия и правила их функционирования.

На начало реформ пришелся мощный отток людей в сферу частного предпринимательства, прежде всего, в его малых формах.

Одним из ключевых показателей распространения малого предпринимательства в стране является показатель числа субъектов малого предпринимательства на 10000 жителей.

В России ежегодно идет увеличение плотности распространения малого предпринимательства. В 2006 г. на 10000 россиян приходилось 73 субъекта малого предпринимательства, а в 2007 на 10000 россиян приходилось уже 80 субъектов.

Увеличение плотности распространения идет за счет предпринимателей без образования юридического лица.

Общее число постоянно работающих на малых предприятиях на 1 января 2007 года составило порядка 10157,3 тыс. человек.

До настоящего времени сохраняется неравномерность распределения малых предприятий по территории России. Так, порядка 36% всех действующих МП расположены в Центральном районе. Среди городов сохраняют лидерство по числу МП Москва и Санкт-Петербург. В них сосредоточено соответственно 20% и 7% всех российских малых предприятий.

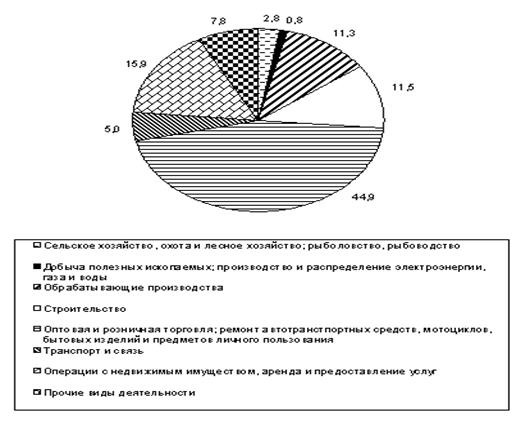

Неравномерно распределены малые предприятия и по отраслям экономики. Отраслевая структура малых предприятий (по состоянию на 1 января 2008 г.) (Рис.3)

Рис. 3. Отраслевая структура малых предприятий

В течение двух последних лет происходит закрепление положительных тенденций наращивания объемов производства в малом бизнесе (таблица 5).

Немаловажным является то обстоятельство, что темпы роста производства значительно превышают темпа роста занятых, то есть увеличение объемов происходит за счет роста производительности труда, и, следовательно, это свидетельствует об увеличении эффективности функционирования субъектов малого предпринимательства.

Таблица 5

Оборот малых предприятий по федеральным округам

Российской Федерации за 2007 - 2008гг.

|

Федеральные округа |

Оборот малых предприятий в 2007 г. |

Оборот малых предприятий в 2008 г. | ||

|

Млрд. руб. |

В процентах к итогу |

Млрд. руб. |

В процентах к итогу | |

|

Российская Федерация |

12099,2 |

100 |

15468,9 |

100 |

|

Центральный |

5470,5 |

45,2 |

6817,7 |

44,1 |

|

Северо-Западный |

1256,4 |

10,4 |

1744,5 |

11,3 |

|

Южный |

1034,1 |

8,5 |

1400,2 |

9,0 |

|

Приволжский |

1849,4 |

15,3 |

2336,1 |

15,1 |

|

Уральский |

976,7 |

8,1 |

1263,5 |

8,2 |

|

Сибирский |

1165,0 |

9,6 |

1237,1 |

9,3 |

|

Дальневосточный |

347,2 |

2,9 |

469,9 |

3,0 |

Малые предприятия в целом показывают лучшие финансовые результаты, чем остальные предприятия. В 2007 г. 2/3 малых предприятий закончили год с положительным финансовым результатом. Доля убыточных предприятий в общем числе хозяйствующих субъектов среди малых предприятий ниже, чем среди крупных и средних предприятий. В общем объеме прибыли по итогам доля малых предприятий составила чуть более одной десятой части, однако в таких отраслях, как строительство и торговля, малые предприятия формируют более 70% положительного финансового результата. Каждый работник малого предприятия внес практически вдвое больший вклад в формирование положительного финансового результата по сравнению с занятыми на всех предприятиях в среднем. В смысле рентабельности активов малые предприятия, как правило, эффективней крупных и средних предприятий.

2.2. Анализ состояния банковского кредитования малых предприятий

Все вышеприведенные статистические данные позволяют сделать вывод о том, что малое предпринимательство в России динамично развивается.

Источниками стартового капитала при создании компаний в подавляющем большинстве случаев (75 %) являются «Средства основателей». Некоторое значение имеют и такие источники, как «Средства частных инвесторов» (не входящих в число учредителей компании), названные 14 % опрошенных, а также банковские кредиты. «Банковские кредиты для физических лиц» (13 % опрошенных) более значимы, чем «Банковские кредиты для компаний» (11 % опрошенных) (Рис.4).

При финансировании развития бизнеса ключевое значение имеют два источника – средства частных инвесторов (23 %) и банковские кредиты для компаний (21 %). Однако важное значение сохраняют и банковские кредиты для частных лиц (15 %).

Рис.4. Источники стартового капитала

Коммерческие кредиты со стороны поставщиков сырья, комплектующих, товаров (для торговых организаций) и других предприятий-контрагентов являются значимым источником финансирования для 11% опрошенных.

Государственная поддержка как источник финансирования для бизнеса имеет значение на уровне статистической ошибки: в качестве источника средств для старта бизнеса ее отметили только 3 % опрошенных, и в качестве источника средств для развития компании – 4 % опрошенных. Также мало используется лизинг – только 6 % опрошенных назвали этот источник финансирования развития компании. Венчурные фонды пока не работают как источник средств для старта бизнеса или для развития компании (Рис.5).