Кредитование малых предприятий в Российской Федерации и перспективы его развитияРефераты >> Банковское дело >> Кредитование малых предприятий в Российской Федерации и перспективы его развития

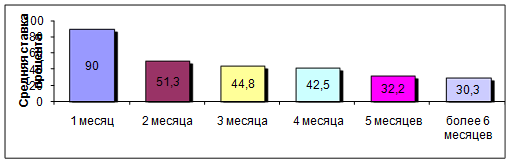

При анализе процентных ставок четко прослеживается их зависимость от сроков предоставления займов. Чем короче срок, тем выше стоимость ресурсов. Это вполне согласуется с общепризнанным подходом предоставления денежных средств: чем они «короче» – тем дороже (Рис.11).

Рис. 11. Зависимость ставки процента по рублевым кредитам от срока предоставления

В ходе анализа между средней ставкой и видом деятельности выявлена следующая зависимость: предприниматели, работающие в сфере услуг и в торговле, заимствовали средства под более высокие проценты, нежели занятые в промышленности и в сельском хозяйстве. Это связано с тем, что хозяйственный цикл в торговле короче, вложенные деньги быстро приносят прибыль. В этом случае предприниматель готов платить повышенную ставку процента, для него главное – бесперебойная работа, наличие требуемых оборотных средств.

Традиционно принято считать, что микрофинансовые ресурсы – это краткосрочные средства. В России основная масса микрокредитных ресурсов предоставлялась на срок шесть и более месяцев. Данные сроки были предпочтительны для всех типов МФО, за исключением кооперативов. Указанная особенность наиболее ярко проявляется у государственных фондов поддержки предпринимательства.

Объясняется данный факт тем обстоятельством, что данный тип МФО работает с более крупными клиентами среди предпринимателей, которым нужны деньги на более длительные сроки. Прежде чем предоставить кредит, эти финансовые институты проводят серьезную процедуру рассмотрения заявки.

Требуются достаточно тщательный разработанный бизнес-план, технико-экономическое обоснование. Ради получения краткосрочных займов составление подобного рода документов является весьма обременительным для предпринимателей.

Наиболее типично, с точки зрения мировой практики микрофинансирования, в России ведут себя кооперативы. Здесь основная масса займов предоставлялась на срок до шести месяцев. Причем, как показали опросы, проведенные Тасис, действовал принцип: по погашению короткого займа клиенту выдавался более длительный. Таким образом, у заемщика была заинтересованность в своевременном возврате полученных денег, что выступало своего рода гарантией для кредитующей организации.

Доказательством того, что заемщика вполне устраивают условия предоставления микрозаймов, и он готов соблюдать их и следовать им, является процент возвратности микрофинансовых ресурсов. По всем МФО в 2007 г. он составил 96,1%, что вполне укладывается в допустимые показатели риска. Таким образом, операции с микрозаймами можно классифицировать как вполне укладывающиеся в допустимые показатели риска. Риск невозврата кредитов, выданных микрофинансовыми организациями, сопоставим с риском невозврата в банковском секторе.

Из вышепроведенного анализа можно сделать вывод, что развитие небанковского кредитования малых предприятий достаточно перспективно на данном этапе в России. Однако и в этом секторе существует ряд проблем, требующих решения. Одна из них – небольшая распространенность микрофинансовых организаций, отсутствие информации у малых предприятий о данном типе организаций. Кроме того, вызывает беспокойство неоднозначность федерального законодательства, которое на практике ведет к тому, что российские МФО в процессе создания и уже в ходе работы с микрофинансовыми ресурсами вынуждены решать вопрос в области законодательства.

На основании изучения результатов исследований и нормативно-правовых документов можно сделать вывод, что деятельность некоммерческих организаций, связанная с осуществлением микрофинансовых операций, не запрещена российским законодательством. Более того, она не нуждается в лицензировании, и для ее регулировании не требуется принятие специальных законов.

3. ПЕРСПЕКТИВЫ РАЗВИТИЯ ВОЗВРАТА КРЕДИТОВАНИЯ МАЛЫХ ПРЕДПРИЯТИЙ В РОССИЙСКОЙ ФЕДЕРАЦИИ

3.1. Создание эффективного механизма гарантирования кредитов малых предприятий

Основной причиной трудностей малых предприятий в плане использования средств коммерческих банков является их неспособность предоставить достаточные доказательства того, что ссуда будет возвращена. Банки работают в условиях риска и принимают обоснованные решения о степени риска, на который они готовы пойти за определенное вознаграждение. Когда они кредитуют малые предприятия, риск считается относительно большим, поэтому под приемлемые уровни риска требуется равноценное обеспечение. Однако малым предприятиям часто бывает трудно предоставить коммерческим банкам достаточное и качественное обеспечение. Отсутствие достаточного для залога имущества при расширении деятельности или, более того, при организации нового бизнеса – вполне нормальное явление для необремененных основными фондами малых предприятий.

Для преодоления этого рассогласования между требованиями банков к обеспечению и его наличием у малых предприятий в разных странах мира создан целый ряд схем предоставления гарантий банкам, обеспечивающих компенсацию в случае неспособности заемщика вернуть ссуду. В действительности эти так называемые программы кредитных гарантий освобождают банки от части риска, которую не в состоянии гарантировать само малое предприятие. Без такой гарантии малое предприятие никогда не получит ссуду требуемого размера.

Определение гарантии, непосредственно относящееся к малым предприятиям, звучит так: «Разделение рисков с кредитными учреждениями путем возмещения (части) потерь в случае неспособности погашения кредита, и поддержка предпринимателей, желающих осуществить надежные жизнеспособные проекты, но имеющие недостаточное обеспечение или кредитную историю, которые не в состоянии удовлетворить требования кредитующего банка».

В этом определении присутствуют несколько элементов, имеющих важное значение для понимания сути кредитной гарантии, а именно:

- Разделение риска между кредитором и гарантом.

- Компенсация гарантом части потерь.

- Требование исполнения гарантии в случае невыполнения условий кредитного соглашения.

- Указание предпринимателей как конечной целевой группы, получающей выгоды от данного инструмента.

- Понятие «надежных и жизнеспособных проектов», в соответствии с которым проекты должны быть надежными и жизнеспособными, чтобы иметь право на гарантию.

- Признание возможной неспособности малых предприятий удовлетворить требования к обеспечению или кредитной истории, то есть того, что у конечной целевой группы имеются реальные сложности с удовлетворением требований кредитующих банков.

В российской практике существует несколько примеров применения кредитных гарантий. Возможно, самым известным является попытка Федерального фонда поддержки малого предпринимательства создать программу кредитных гарантий совместно с «СБС-Агробанком». Программу создавали в 1997-98 гг., и средства федерального бюджета были переведены в «СБС-Агро» под 1% годовых. После этого депозит использовался в качестве гарантии. Общая сумма программы составила 150 млн. руб. (по курсу на тот момент – 25 млн. долларов США), и их планировалось использовать до 2003 г. Оценку клиентов проводил банк, и он же предлагал 100%-ую гарантию по ссудам. В самом начале реализации программы произошел случай неисполнения обязательств заемщиком, затем финансовый кризис августа 1998 г. «съел» весь депозит. Судьба «СБС-Агро» также всем известна.