Кредитование малых предприятий в Российской Федерации и перспективы его развитияРефераты >> Банковское дело >> Кредитование малых предприятий в Российской Федерации и перспективы его развития

Рис.5 Источники финансирования малых предприятий в Росии

Основным источником финансирования развития малого и среднего бизнеса (МСБ), являются банковские кредиты для компаний – их отметили 79 % опрошенных в Евросоюзе в целом и 66% опрошенных в «новых» членах ЕС. Второе место по значимости имеет лизинг, особенно в «новой» Европе, где его назвали в качестве источника финансирования 35% опрошенных (в «старой» Европе только 24% опрошенных предприятий МСБ). Достаточно большое значение имеет государственная поддержка и в «старой», и в «новой» Европе она является источником финансирования развития компаний для 11% опрошенных предприятий МСБ. Интересно, что и в России, и в европейских странах венчурные фонды не играют значимой роли в финансировании развития МСБ в целом, так как они ориентированы на финансирование лишь узкого сегмента технологических компаний. В сравнении с США, где венчурные инвестиции являются важным источником финансирования компаний малого и среднего бизнеса, в России и Европе венчурное финансирование МСБ не получило пока значительного распространения (Рис.6).

|

Рис.6 Источники финансирования МСБ

Рис.6 Источники финансирования МСБ

Российские предприятия МСБ редко обращаются в банки за получением кредита, предпочитая находить иные возможности для финансирования старта и развития бизнеса – прежде всего из собственных средств, финансовых ресурсов самой компании или средств частных лиц.

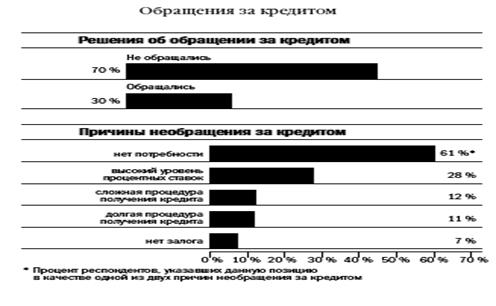

Только 30% опрошенных предпринимателей подавали за последние 2 года заявку на получение кредита в банк. Остальные 70% по различным причинам не делали этого. Из предпринимателей, не подававших заявку в банк (70% от всех опрошенных), 61% (43% от всех опрошенных) назвали в качестве одной из двух возможных причин отсутствие такой необходимости.

Высокий уровень процентных ставок в качестве причины назвали 28% не подавших заявку (20% опрошенных). Кроме того, многим предпринимателям мешает слишком неудобная процедура получения кредита – сложная (12 % не подавших заявку или 8% опрошенных) и долгая (11 % не подавших заявку или 8 % опрошенных). Только 7 % от не подававших заявки в банк отметили в качестве одной причины отсутствие залога (Рис.7).

|

При этом, как показывают результаты опроса, зачастую предприниматели предпочитают брать кредиты в банке как физические лица, а не от лица компании: во многих случаях кредиты для физических лиц оказываются доступнее и выгоднее.

С другой стороны, недоверие предпринимателей не подтверждается практикой тех, кто всё же обратился в банк и потратил время и средства на подготовку заявки. У 75% респондентов, обращавшихся в банк, заявки на получение кредита были удовлетворены, отказ получили 25%.

Главной причиной неполучения кредита является проблема отсутствия залога: в 34% случаев отказ был мотивирован отсутствием залога, гарантии у предпринимателя, еще 33% предпринимателей получили отказ в выдаче кредита без объяснения причины. В 24% случаев причиной отказа стали неудовлетворительные финансовыепоказатели предприятия. Определенные сложности возникают у тех предприятий, которые не брали раньше кредитов, и, следовательно, не имеют хорошей кредитной истории (10% отказов). Важно отметить, что только в 1% отказов причиной стало неправильное оформление заявки (Рис.8).

Рис.8 Получение кредита

Анализ целей использования кредита показывает, что в России малый и средний бизнес исходит из тех же рациональных соображений, что и малый и средний бизнес в странах Евросоюза. Чаще всего полученные кредиты используются в России на пополнение оборотного капитала (53%) и на покупку оборудования (47%). К сожалению, как показал анализ для пополнения оборотного капитала предпринимателям, приходится брать достаточно дорогие и сложные для получения кредиты на среднесрочный период, т.к. на российском кредитном рынке предприятиям сложно найти простые в получении и недорогие кредиты на краткосрочный период.

На строительство / ремонт зданий и сооружений получаемые кредиты используются только в 15% случаев. Как показали результаты опроса, малый и средний бизнес практически не может получить кредиты на срок более 7 лет, а в большинстве своем проекты, связанные со строительством зданий и сооружений, имеют срок окупаемости не менее 7 лет.

Ситуация в «новой» и «старой» Европе достаточно похожа на российскую. Как в «новых странах», так и в Евросоюзе в целом основное назначение кредитов – это покупка оборудования (68% в ЕС в целом и 62,7% в «новых странах»). Для пополнения оборотного капитала используются только 46,3% кредитов в «новых» странах и 34% кредитов в Евросоюзе в целом. Большая разница между Россией и Европейским Союзом наблюдается в доле кредитных ресурсов, используемых на маркетинговые расходы. В целом в европейских странах МСБ тратит на маркетинговые программы 12% привлекаемых кредитов. Еще более агрессивную маркетинговую политику проводят «новые» страны Европы – в них на маркетинговые программы расходуется почти 1/3 всех кредитов (29%). В России на эти цели расходуется только 5% кредитных ресурсов, поэтому неудивительно, что в маркетинговой составляющей российские предприниматели, как правило, проигрывают своим европейским конкурентам.

Возможно, одна из причин состоит в том, что кредиты в России выдаются под залог и практически никогда – под бизнес-план. Для предпринимателей, получивших кредитпод залог материальных ценностей, наиболее рациональное поведение заключается в том, чтобы потратить этот кредит на материальные ценности и снизить возможные риски. Если же кредиты выдаются под бизнес-планы, в которых маркетинговая составляющая занимает важное место, имеет запланированные бюджетные статьи, то и приоритетность маркетинговых программ при осуществлении финансирования повышается.

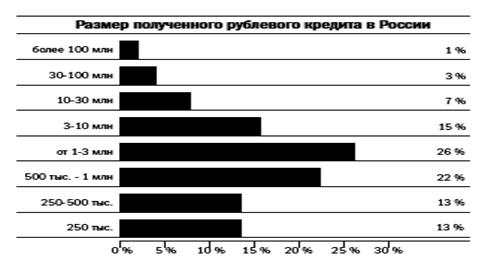

Подавляющее большинство малых и средних предприятий берут кредиты в рублях, а не в какой-либо другой валюте. В 42% случаев размер кредита находился в пределах от 1 до 10 млн. руб.

|