Кредитование малых предприятий в Российской Федерации и перспективы его развитияРефераты >> Банковское дело >> Кредитование малых предприятий в Российской Федерации и перспективы его развития

Рамочная кредитная линия открывается заемщику для оплаты отдельных поставок товаров в рамках контрактов, реализуемых в течение определенного периода, а также финансирования этапов осуществления затрат, связанных с реализацией целевых (коммерческих) программ заемщика.

Овердрафтные кредиты предоставляются для оплаты платежных документов клиентов при отсутствии или недостатке средств на их счетах, открытых в банке, осуществляющем данный вид кредитования. Кредитование осуществляется путем зачисления средств на счет клиента в пределах открытого лимита овердрафта в обязательной корреспонденции со ссудным счетом клиента в соответствии с условиями договора об овердрафтном кредите. Лимит овердрафта, то есть максимальный размер ссудной задолженности клиента, рассчитывается в процентах от совокупного среднемесячного кредитового оборота по всем расчетным и текущим счетам, открытым клиентом в банке.

Кредиты для финансирования экспортно-импортных операций предоставляются экспортерам и импортерам, имеющим в банке расчетные (текущие) счета, а также оформившим в банке паспорта сделок по заключенным внешнеторговым контрактам.

Объем кредитования определяется по «стандартной» кредитной технологии исходя из потребностей заемщика, подтвержденных бизнес-планом и технико-экономическим обоснованием (ТЭО) кредита, с учетом кредитоспособности заемщика. Обязательным условием предоставления кредита является наличие обеспечения своевременного и полного исполнения обязательств заемщиком.

В качестве обеспечения банки, как правило, принимают передаваемые в залог транспортные средства, товарно-материальные ценности, оборудование, объекты недвижимости, ценные бумаги, а также поручительства руководителя или учредителя заемщика (когда учредитель – физическое лицо).

Кроме того, условием предоставления кредитов коммерческими банками является также наличие «работающих» счетов клиента в банке (т.е. обороты, по которым сопоставимы с суммой испрашиваемого кредита).

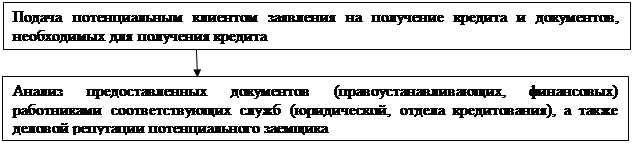

Кредитный процесс по «стандартной» технологии кредитования занимает достаточно много времени. Схема кредитного процесса представлена на Рис.2.

Кредитная заявка клиента рассматривается кредитной службой совместно с юридической службой и службой безопасности (при необходимости другими службами).

Юридическая служба проверяет полномочия должностных лиц заемщика, правоспособности заемщика. Служба безопасности представляет кредитующей службе заключение о благонадежности и деловой репутации заемщика и его руководителей (учредителей), а также партнеров по контрактам.

| |||||

| |||||

|

|

| |||

![]()

![]() нет

нет

да

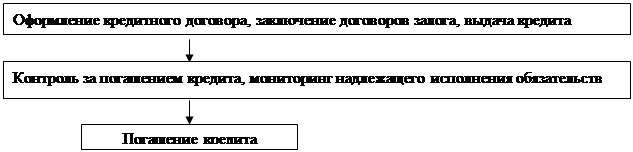

Рис. 2. Схема кредитного процесса в коммерческом банке

Кредитный работник анализирует и обобщает представленные материалы и дает заключение о возможности выдачи кредита: оценивает рыночные позиции заемщика, его финансовое состояние, платежеспособность; проводит анализ структуры статей баланса, качества активов, кредиторской задолженности, структуры финансирования сделки, схем и условий расчетов с контрагентами, обеспечения. Кроме того, проводится анализ сбытовой политики предприятия, анализ отраслевых, акционерных, производственных и управленческих рисков.

При этом проверяется соответствие показателей ТЭО и бизнес-плана реальной величине и динамике показателей деятельности предприятия на основании анализа финансовой отчётности, в т.ч. показателей выручки, прибыли, оборачиваемости дебиторской задолженности и т. д.

В период действия кредитного договора кредитный работник контролирует исполнение заемщиком условий договора; осуществляет постоянный контроль за целевым использованием кредита и финансовым состоянием заемщика; принимает меры к погашению просроченной задолженности в случае ее возникновения.

Таким образом, при кредитовании по «стандартной» технологии банки предъявляют следующие основные условия предоставления кредитов:

1. Устойчивое финансовое положение клиента, наличие «работающих» счетов клиента в банке (обороты по которым должны быть сопоставимы с суммой испрашиваемого кредита).

2. Наличие ликвидного обеспечения.

3. Целевое использование кредита.

Малые предприятия часто не отвечают всем требованиям, предъявляемым к ним банком. В связи с этим развиваются альтернативные технологии кредитования малых предприятий, среди которых наиболее развитой являет кредитование по программе Европейского банка реконструкции и развития (ЕБРР).