Кредитование юридических лиц в коммерческих банкахРефераты >> Банковское дело >> Кредитование юридических лиц в коммерческих банках

обеспечение сохранности денежных средств и других ценностей клиентов, вверенных отделению банка.

В ходе прохождения практики необходимо решить следующие задачи:

ознакомление с организационной структурой управления, уставом, с правовым регулированием деятельности и документами по лицензированию ее деятельности, с организацией финансового планирования, с системами ресурсного обеспечения деятельности и информационными технологиями финансового менеджмента;

приобретение практических навыков работы в соответствующих организациях (учреждениях) с выполнением обязанностей экономиста;

сбор необходимого материала для проведения научных изысканий;

получение опыта самостоятельной научно-исследовательской работы.

При выполнении работы использованы следующие программные

продукты:

- Microsoft Word;

- Microsoft Excel.

В работе анализируется деятельность КО №8599/011 СБ России (ОАО) в период с 2008 - 2010 гг.

1. Теоретические аспекты кредитования юридических лиц в коммерческих банках

1.1 Процесс кредитования юридических лиц

Банковское кредитование осуществляется при строгом соблюдении принципов кредитования: срочность, возвратность, обеспеченность, платность и диверсификация кредитного портфеля по срокам и заемщикам.

Совокупное применение на практике всех принципов банковского кредитования позволяет соблюсти интересы обоих субъектов кредитной сделки: банка и заемщика.

Кредитные средства предоставляются банком на следующие цели:

пополнение собственных оборотных средств и финансирование расходов по основной производственной деятельности;

кредитование коммерческих операций и программ;

овердрафтное кредитование;

инвестиционное кредитование;

финансирование строительных проектов.

Метод кредитования определяет вид ссудного счета, который используется для выдачи и погашения кредита.

В настоящее время заемщикам при любом методе кредитования открываются простые ссудные счета, не связанные напрямую с расчетным счетом, что повышает ответственность заемщика за расходование заемных средств.

Банк может открывать предприятию сразу несколько ссудных счетов, если оно одновременно пользуется кредитом под несколько объектов, и следовательно, ссуды выдаются на разных условиях, на разные сроки и под разные проценты.

Такой обособленный учет ссуд необходим для банковского контроля над их целевым использованием и своевременным погашением.

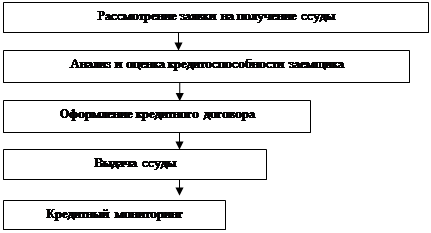

Процесс предоставления банковской ссуды называется кредитным процессом (процессом кредитования). Процесс кредитования предприятий коммерческим банком, а также в данном случае КО №8599/011 СБ России (ОАО) включает пять основных этапов.

Основные этапы схематично представлены на рисунке 1

|

Рисунок 1 - Схема кредитного процесса

Рассмотрим подробнее данные этапы предоставления кредита.

Первый этап - рассмотрение заявки на получение ссуды.

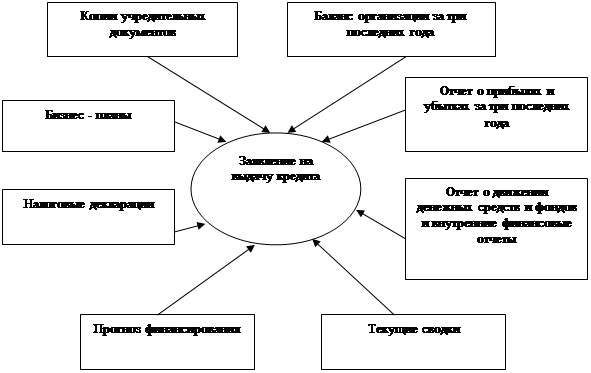

В заявке содержатся главные параметры ссудной операции: цель и сумма запрашиваемой ссуды, срок ссуды и порядок ее погашения, порядок уплаты процентов и др. Банк тщательно анализирует заявку, а также прилагаемый к ней пакет необходимых документов: анкета заемщика, правоустанавливающие документы, финансовые документы заемщика, документы по технико-экономическому обоснованию возвратности кредита, документы по предоставляемому обеспечению и другие.

Копии учредительных документов компании - потенциального заемщика должны быть нотариально заверены.

Кредитный инспектор тщательно изучает кредитную заявку и сопроводительные документы.

Заявление регистрируется в журнале учета заявлений, на нем проставляются дата регистрации и регистрационный номер.

Заявка на кредит рассматривается в течение пятнадцати календарных дней после ее регистрации.

В коммерческих банках кредитная заявка рассматривается в составе сопроводительных документов, представленных на рисунке 2.

|

Рисунок 2 - Пакет сопроводительных документов, прилагаемых к заявке на кредит

Для различных групп клиентов разрабатываются различные пакеты документов. В составе примерного пакета документов могут быть следующие:

1 Анкета заемщика (аналогичная анкета заполняется поручителем, гарантом и залогодателем), представленная в приложении 8.

2 Правоустанавливающие документы:

нотариально удостоверенные учредительные документы;

выписка из единого государственного реестра юридических лиц (ЕГРЮЛ) на дату обращения в банк;

нотариально удостоверенная карточка с образцом подписей и оттиском печати;

копии протоколов заседаний соответствующих органов юридических лиц.

3. Нотариально удостоверенную копию свидетельства Федеральной налоговой службы о постановке на учет в налоговом органе юридического лица.

4. Финансовые документы заемщика:

бухгалтерская отчетность за последние 5 отчетных дат в полном объеме, заверенная подписью руководителя и печатью заемщика;

справку о доле денежной составляющей в выручке;

справку из подразделения ФНС России о состоянии расчетов с бюджетом, а также о счетах, открытых в коммерческих банках;

справки банков об остатках денежных средств на расчетных и текущих счетах;

5. Документы по технико-экономическому обоснованию возвратности кредита:

технико-экономическое обоснование кредита;

план доходов и расходов;

копии контрактов, подтверждающих расходную и доходную части бизнес-плана;

6. Документы по предоставляемому обеспечению:

при залоге недвижимости:

документ, подтверждающий право собственности на объект недвижимости;

документ о территориальных границах земельного участка, выданный комитетом по земельным ресурсам и землеустройству;

справку из органов по государственному техническому учету;

при залоге транспортных средств - копия паспорта транспортного средства; в) при залоге товаров - расшифровка соответствующих балансовых счетов, подписанная руководителем и главным бухгалтером залогодателя и заверенная его печатью;

при залоге оборудования - расшифровка соответствующих балансовых счетов.

При принятии в залог объектов недвижимости, транспортных средств и другого имущества, необходимо провести его оценку.

Оценку производит предприятие-оценщик, которое имеет на эту деятельность лицензию. Оплачивает оценку заемщик.

Имущество, передаваемое в залог, должно быть обязательно застраховано: заключается трехстороннее соглашение между банком, заемщиком и страховой компанией.

Выгодоприобретателем по договору страхования выступает банк. Срок договора страхования не должен быть меньше срока кредитования.