Кредитование юридических лиц в коммерческих банкахРефераты >> Банковское дело >> Кредитование юридических лиц в коммерческих банках

Из таблицы находим: ![]() =2,72;

=2,72; ![]() =-2,74;

=-2,74; ![]() =168;

=168; ![]() 6216;

6216; ![]() 54,56. Решив, с помощью полученных данных, систему уравнений получили следующие значения параметров a=0,361; b=-0,016; c=-0,001

54,56. Решив, с помощью полученных данных, систему уравнений получили следующие значения параметров a=0,361; b=-0,016; c=-0,001

Таким образом, получим следующее уравнение параболы: ![]() . Подставляя в данное уравнение последовательно значения t, находим выровненные уровни

. Подставляя в данное уравнение последовательно значения t, находим выровненные уровни ![]() (таблица 22).

(таблица 22).

Таблица 22 - Фактическая величина риска и величина риска, рассчитанная методом наименьших квадратов

|

№ п/п |

Год |

Фактическая величина риска |

Теоретическая величина Риска |

|

А |

1 |

2 | |

|

1 |

2003 |

0,45 |

0,42 |

|

2 |

2004 |

0,38 |

0,41 |

|

3 |

2005 |

0,42 |

0,40 |

|

4 |

2006 |

0,35 |

0,38 |

|

5 |

2007 |

0,37 |

0,34 |

|

6 |

2008 |

0,27 |

0,30 |

|

7 |

2009 |

0,31 |

0,26 |

|

8 |

2010 |

0,17 |

0,21 |

|

9 |

итого |

2,72 |

2,72 |

Если расчеты выполнены, верно, то ![]() . В нашем случае:

. В нашем случае: ![]() =2,72, следовательно, значения уровней выровненного ряда найдены, верно.

=2,72, следовательно, значения уровней выровненного ряда найдены, верно.

Полученные уравнение показывает, что наблюдается тенденция снижения риска: с 2003г. по 2010г. величина риска в среднем снижалась на 2*0,001=0,002 пункта в год.

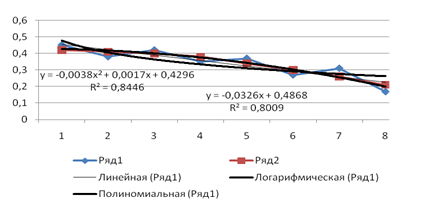

Фактические и расчетные значения величины риска представлены в виде графика (рисунок 8).

Рисунок 8 - Аналитическое выравнивание уровня риска

Соединив точки, построенные по фактическим данным, получим ломаную линию, на основании которой затруднительно вынести суждение о характере общей тенденции в изменении величины риска.

Тенденция снижения величины риска в изучаемом периоде отчетливо проявляется в результате построения выровненной параболы по данным рассчитанным методом наименьших квадратов: ![]() .

.

Из рисунка видно что, несмотря на значительные колебание величины кредитного риска по годам, наблюдается его снижение.

Необходимо оценить данный показатель в будущих периодах. По данным таблицы 12, на основе исчисленного уравнения ![]() экстраполяцией при t=9 определим ожидаемую величину риска в 2011г.:

экстраполяцией при t=9 определим ожидаемую величину риска в 2011г.:

![]() =0,361-0,016*9-0,001*81=0,14

=0,361-0,016*9-0,001*81=0,14

Результат экстраполяции прогнозируемого явления получают с помощью интервальных оценок. Для этого необходимо определить границы интервалов по формуле:

![]()

где ![]() - коэффициент доверия по распределению Стьюдента;

- коэффициент доверия по распределению Стьюдента;

![]() - остаточное среднее квадратическое

- остаточное среднее квадратическое

отклонение от тренда, скорректированное по числу степеней свободы;

n - число уровней ряда динамики;

m - число параметров адекватной модели тренда (для уравнения

прямой m = 2).

Вероятностные границы интервала прогнозируемого явления:

![]()

Рассчитаем прогнозируемые доверительные интервалы величины риска на 2011г.

Если n = 8 и m = 2, то число степеней свободы равно 6. Тогда при доверительной вероятности, равной 0,95 (т.е. при уровне значимости случайностей ![]() = 0,05) коэффициент доверия

= 0,05) коэффициент доверия ![]() =2,4469 (по таблице Стьюдента),

=2,4469 (по таблице Стьюдента), ![]() =0,0361.

=0,0361.

Зная точечную оценку прогнозируемого значения величины риска ![]() =0,14, определим вероятностные границы интервала по формуле:

=0,14, определим вероятностные границы интервала по формуле:

![]()

![]()

Следовательно, с вероятностью 95% можно утверждать, что величина риска в 2011г. не менее чем 0,05, но и не более чем 0,22. По результатам проведенной оценки риска кредитования юридических лиц можно сделать следующий вывод: за анализируемый период риск кредитных операций достаточно высок, однако наблюдается тенденция к его снижению.

В 2010г. кредитный портфель юридических лиц находится в области повышенного риска, тогда как в 2009г. он относился к области критического риска. Данное обстоятельство свидетельствует о том, что значительно улучшилась организация кредитования юридических лиц.

Однако прогноз риска на 2011г. показал, что ситуация практически не изменится и риск кредитных операций останется повышенным. С этой целью предлагается использовать несколько моделей позволяющих в некоторой степени устранить выявленные недостатки и обеспечить наращивание клиентской базы при достижении оптимального уровня риска кредитных операций.