Кредитование юридических лиц в коммерческих банкахРефераты >> Банковское дело >> Кредитование юридических лиц в коммерческих банках

Автор методики предлагает выделить следующие области риска кредитования юридических лиц и технологию их определения:

1. Безрисковая область характеризуется, каким - либо размером потерь.

2. Область минимального риска характеризуется задержкой поступлений по кредитам, возникновением перебоев с платежами по ссуде.

С позиции кредитного учреждения это будет означать возникновение фактора, определяющего ликвидность банка в целом.

3. Перебои с поступлением финансовых ресурсов ведут к нарушению технологического режима работы банка, недополучению прибыли, сдерживанию уровня развития организации.

4. Область повышенного риска характеризуется длительными задержками в поступлении платежей по ссуде.

5. Область критического риска характеризуется непогашением до 50% общего объема выданных кредитных ресурсов по тому или иному виду кредитования.

6. Область катастрофического риска характеризуется непогашением до 75% общего объема выданных кредитных ресурсов.

Границы указанных областей определяются следующими относительными показателями:

1. Граница области минимального риска определяется отношением величины просроченных кредитов к общему объему выданных кредитных ресурсов. Значение данного показателя необходимо поддерживать до 0,12.

2. Граница области повышенного риска определяется отношением величины непогашенных кредитов к общему объему выданных кредитных ресурсов. Значение данного показателя необходимо поддерживать до 0,25.

3. Граница области критического риска определяется отношением непогашенных кредитов к общему объему выданных кредитных ресурсов. Значение данного показателя необходимо поддерживать до 0,50.

4. Граница области катастрофического риска определяется отношением величины непогашенных кредитов к общему объему выданных кредитных ресурсов.

Значение данного показателя необходимо поддерживать до 0,75.

Исходя из значений показателя величины риска за период с 2003г. по

2010г., можно выделить следующие области риска: с 2003г. по 2007г., включительно, кредитный портфель находился в области критического риска, из-за увеличения просроченных платежей по ссудам, а также количества непогашенных договоров, обусловленного не устойчивым финансовым положением потенциальных заемщиков.

С 2008г. по 2010г. кредитование юридических лиц находится в области повышенного риска, так как в результате ужесточения контроля банка за кредитоспособностью заемщиков, значительного сократился объем не погашенных кредитов, а просроченные договора отсутствуют вообще.

На величину риска влияет множество факторов.

Основную тенденцию изменения риска определим с помощью аналитического выравнивания.

Этот метод состоит в отыскании аналитической формулы прямой или кривой которая наиболее точно отражала бы основную тенденцию изменения уровней ряда в течение определенного периода.

На основе данных о величине риска кредитования юридических лиц в дополнительном офисе №8599/0111 Курганского отделения №8599 Сбербанка России за период с 2003г. по 2010г. методом аналитического выравнивания выявим основную тенденцию развития показателя риска.

Для этого используем технику выравнивания ряда динамики по параболе: ![]() .

.

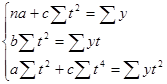

Параметры ![]() согласно методу наименьших квадратов находятся решением следующей системы нормальных уравнений:

согласно методу наименьших квадратов находятся решением следующей системы нормальных уравнений:

Исходные данные представлены в таблице 21.

Таблица 21 - Выравнивание по параболе ряда динамики риска кредитования юридических лиц

|

№ п/п |

Год |

Величина риска, |

Номер года, t |

t2 |

t4 |

yt |

yt2 |

yi - |

(yi - |

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 | |

|

1 |

2003 |

0,45 |

-7 |

49 |

2401 |

-3,15 |

22,05 |

0,02 |

0,0004 |

|

2 |

2004 |

0,38 |

-5 |

25 |

625 |

-1,9 |

9,5 |

-0,03 |

0,0009 |

|

3 |

2005 |

0,42 |

-3 |

9 |

81 |

-1,26 |

3,78 |

0,02 |

0,0004 |

|

4 |

2006 |

0,35 |

-1 |

1 |

1 |

-0,35 |

0,35 |

-0,03 |

0,0009 |

|

5 |

2007 |

0,37 |

1 |

1 |

1 |

0,37 |

0,37 |

0,03 |

0,0009 |

|

6 |

2008 |

0,27 |

3 |

9 |

81 |

0,81 |

2,43 |

-0,03 |

0,0009 |

|

7 |

2009 |

0,31 |

5 |

25 |

625 |

1,55 |

7,75 |

0,05 |

0,0025 |

|

8 |

2010 |

0,17 |

7 |

49 |

2401 |

1, 19 |

8,33 |

-0,03 |

0,0009 |

|

9 |

Итого |

2,72 |

0 |

168 |

6216 |

-2,74 |

54,56 |

0 |

0,0078 |