Кредитование юридических лиц в коммерческих банкахРефераты >> Банковское дело >> Кредитование юридических лиц в коммерческих банках

Расчетные значения величины риска по количеству вкладов представлены в таблице 23.

Таблица 23 - Расчет величины риска по количеству вкладов

|

№ п/п |

Год |

Кол-во оформленных вкладов, млн. р |

Сумма вкладов, млн. р |

Остаток на 1.01., млн. р |

|

А |

1 |

2 |

3 | |

|

1 |

1999 |

325 |

1227 |

128 |

|

2 |

2000 |

340 |

1234 |

134 |

|

3 |

2001 |

295 |

1223 |

147 |

|

4 |

2002 |

380 |

1249 |

158 |

|

5 |

2003 |

397 |

1243 |

169 |

|

6 |

2004 |

369 |

1267 |

173 |

|

7 |

2005 |

347 |

1252 |

185 |

|

8 |

2006 |

332 |

1275 |

153 |

|

9 |

2007 |

383 |

1289 |

165 |

|

10 |

2008 |

392 |

1267 |

143 |

|

11 |

2009 |

383 |

1284 |

177 |

|

12 |

2010 |

377 |

1275 |

184 |

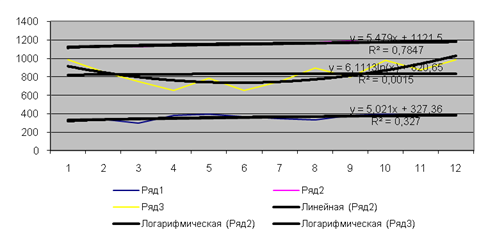

На основании данных представленных в таблице 23 расчет величины риска, изобразим построение трендовой модели на рисунке 9.

Рисунок 9 - Трендовая модель кредитования

Необходимо вычислить по формуле у=15,00х+34,06. Следует учесть, что аргументом трендовой модели является порядковый номер, т.е. в нашем примере х=13. В результате получим прогноз на 2011год: 214 вкладов.

Из данной диаграммы видно, что количество оформленных вкладов за ряд лет колеблется в количестве 300 млн. р., за последние 3 года происходит увеличение оформленных вкладов. Сумма вкладов за ряд лет колеблется в количестве 1200 млн. р. Соответственно сумма вкладов за последние 3 года растет. Остаток на 1.01 колеблется в количестве 100 млн. р.

Коэффициент достоверности аппроксимации показывает степень соответствия трендовой модели исходным данным. Его значение может лежать в диапазоне от 0 до 1. Чем ближе данный коэффициент к 1, тем точнее модель описывает имеющиеся данные. В нашем случае данный коэффициент равен 0,773.

3.3 Оценка эффективности предлагаемых мероприятий

Эффективность работы банка определяется рентабельностью проводимых им операций и его способностью максимизировать прибыль при соблюдении необходимого уровня рисков. Темп роста активов кредитных организации РФ превышает аналогичный показатель многих экономически развитых стран мира.

На фоне роста активов банковского сектора РФ наблюдается устойчивая тенденция увеличения объемов кредитования. Не исключение и дополнительный офис №8599/0111 Курганского отделения №8599 Сбербанка России. За период с 2008 по 2010гг. размер предоставленных кредитов увеличился более чем в 8 раз. Доля кредитов в активах увеличилась в 2 раза.

В банковской практике предоставление кредитов является одним из наиболее эффективных направлений вложения финансовых ресурсов. Однако стремительный рост объемов кредитования сопровождается, во-первых, увеличением кредитного риска, во-вторых, ужесточением конкуренции за клиента между банками.

В настоящее время отделение вынуждено балансировать между повышением конкурентоспособности кредитных продуктов и снижением уровня риска кредитных вложений. В сложившейся ситуации первостепенной задачей является усовершенствование организации кредитования и поиск возможных путей его дальнейшего развития.

С этой целью проведена оценка риска кредитного портфеля, определена тенденцию его изменения и величину в следующих периодах, т.е. сделан прогноз на будущее.

На основе полученных результатов описаны мероприятия улучшения кредитования юридических лиц. Кроме того, изучили качество обслуживания клиентов, так как наряду с прочими задачами совершенствования организации кредитных операций дальнейшая деятельность отдела и в целом банка непосредственно связана с уровнем организации работы с клиентами. От правильной оценки эффективности предлагаемых мероприятий будет зависеть успех функционирования банка в целом.

Основными оценочными показателями являются коэффициенты ликвидности, коэффициент наличия собственных средств, рентабельность продукции и рентабельность деятельности предприятия. Другие показатели оборачиваемости и рентабельности используются для общей характеристики и рассматриваются как дополнительные к перечисленным выше коэффициентам.